Värdeinvestering med en twist

"Pris är det du betalar, värde är det du får" är väl det första budordet i värdeinvestering. Tanken är att brus, volatilitet, stör priset på kort men inte på lång sikt. Målet är att passa på när det bra bolaget är billigt. Jag gillar det där och inte minst de många envisa värdeinvesterare som gnetar på för att hitta undervärderade pärlor. För min del tycker jag dock det saknas ett led i logiken - hur skiljer man svängningar runt en trend från riktiga omvärderingar av ett bolag?Det är lätt att ge rådet att köpa HM för halva priset mot den nuvarande kursen men om bolaget faktiskt föll till den nivå, så har det antagligen hänt något allvarligt. Det är inte alls säkert att det är ett köpläge. Skickliga värdeinvesterare brukar lösa det här på något av tre sätt. De letar bolag som inte är upptäckta ännu, som är så stabila att de alltid vänder uppåt igen eller som har tillgångar som i sig själva borde motivera ett högre aktiepris. Det är ju sunt. Ett bolag är värt framtida kassaflöden samt restvärde, då kan det knappast vara fel att och fokusera på vinst, tillväxt och tillgångar.

Ett problem tycker jag är att de strategierna blundar för grundfrågan - var det brus eller en relevant händelse som just sänkte kursen på det fina bolaget. Därför delar jag inte riktigt prisbelönade bloggen Aktiefokus åsikter i inlägget "Makro-bullshit och grekisk röra". Förändringen på oljemarknaden är ett bra exempel. Det nya normala skrev jag om i "Ett investeringscase för den nya oljemarknaden" (Nordnetbloggen). Med så stora strukturella förändringar som oljemarknaden nu går igenom går det inte att enbart borra ned sig i hur mycket olja det finns i Lundin Petroleums källor. Det måste till något slags antagande om vad som händer med råvarupriserna.

Just nu pågår en typisk period av marknadsoro på börsen. Ännu så länge rätt begränsad men ändå ett bra exempel på en typisk beslutssituation. Ta Vitrolife som exempel. Aktien har sedan alla började prata Kina backat 15 procent från en toppnotering, som i sin tur låg fem procent från min riktkurs efter rapporten. En stor del av det har kommit de senaste dagarna. Är det ett köpläge? Kanske, det beror på hur den pågående turbulensen ska tolkas

Det är här twisten kommer in. För att kunna skilja värde från pris måste investeraren på osäkra men i längden effektiva marknader försöka förstå vad volatiliteten består av. Vad är det marknaden signalerar? Är det långsiktigt hållbart eller faktiskt bara brus. Det tycker jag är huvudskälet att försöka förstå både bolagets nära omgivning och makroekonomins utveckling.

Nästa fråga är - går det att gissa något om Kinaoron?

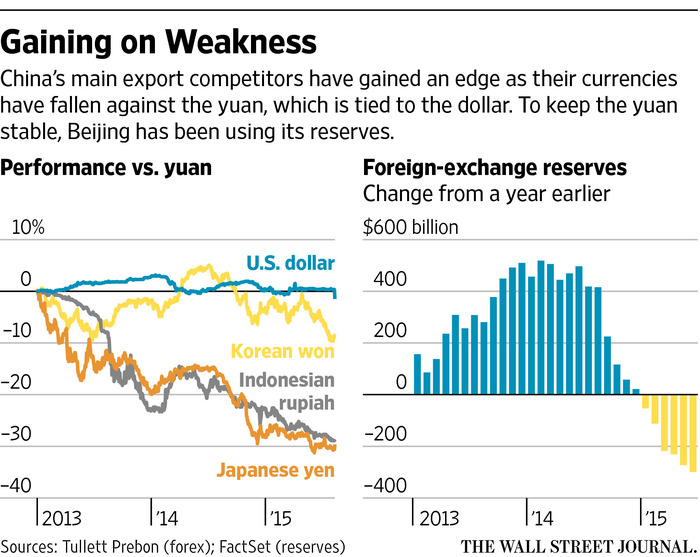

|

| Källa: "Cheaper Chinese Currency Has Global Impact" (wsj) |

Det regeringen har sagt är att det här är en del av att marknadsanpassa valutan, vilket i sin tur är en av förutsättningarna för att få ingå i gruppen av globala reservvalutor. Faktum är att IMF uttryckt sig försiktigt positivt om förändringen (länk FT).

Det skulle för övrigt vara en nästan spektakulärt aggressiv strategi att mot sina egna uttalanden fortsätta devalvera steg för steg. Det skulle också avvika från standardmetoden för pressade centralbanker att försöka med ett enda alexanderhugg. Om Kina gjorde detta på ett öppet och uttalat sätt skulle landet backa sin roll i internationella ekonomiska sammanhang till mitten på nittiotalet. Det är förstås fullt möjligt men knappast troligt.

Den naturliga följdfrågan är förstås den försvagade kinesiska konjunkturen. Så sent som idag kom nya data som visar på fallande investeringar och långsammare tillväxt i industriproduktionen (länk FT). Samma data visade dock även att konsumtionen utvecklas stabilt. Det stämmer också med siffror nyligen för konsumentförtroendet (länk Macro Business). Det här är helt i linje med den övergång från export- och tillverkningsdriven ekonomi till en mer amerikansk konsumtionsdriven ekonomi som Kina pekat ut som sin strategi. En devalvering går däremot helt på tvären mot den strategin.

För mig pekar därför det jag läser nästan uteslutande mot att Kina inte aktivt vill driva valutan nedåt. Nästa fråga är om de är tvungna. Här är svaret mer osäkert. Det framgår i "Cheaper Chinese Currency Has Global Impact" (wsj), som även citeras i bilden ovan. Omvärlden litar inte längre på den landets fasta växelkurs. Därför minskar landets valutareserv gradvis. Exakt det som hände i Sverige under nittiotalet. Vi prövade ett par spektakulära räntehöjningar för att försvara kronan. Den vägen ligger inte öppen för Kina, eftersom det skulle förvärra landets bubblande kreditkris.

Lägger man ihop det här tycker jag fakta pekar mot att det snarare blir marknaden, inte Kina, som sätter kursen på renminbin. Det skulle enligt Citi vara drygt 4 procent till på ett års sikt (länk The Edge Markets). Det skrämmer inte.

Jag håller därför fast vid min slutsats från igår. Den här skakningen pekar i och för sig på att Kina håller på att förändras. Den framstår däremot inte som händelsen som omvärderar hela börsen. Det är med andra ord brus i värderingarna på kort sikt. Med den analysen och det risktagandet tycker jag det går att titta vidare på om något just blev billigt.

USA-räntan, dollarn och euron är möjliga kandidater som driver priserna fel

Fortsätter man gräva i volatiliteten är en naturlig fråga vad det är som i så fall driver prissättningen in i en för stark reaktion (om det är det). Självklart är det exponering mot Kina. Här borde man till en början skilja på exponering mot konsumentsektorn respektive mot industrin. Helt oaktat de senaste dagarnas utveckling är det sedan länge farligt läge för all industri som är beroende av eller konkurrerar med kinesisk industri.På konsumentsidan finns det förstås valutaförlorare men den effekten kan alltså visa sig bli begränsad. Apple backade sex procent igår - det är samma nivå som hela den kinesiska valutaförsvagning Citi såg på ett års sikt. I värsta fall skulle Apple kunna sänka sitt pris i Kina för att bibehålla inhemska priset. En väl stark reaktion således.

Reaktionen på den begränsade devalveringen slog dock långt utanför Kinas gränser. Exempelvis växte det nästan till en sanning under dagen att nu höjer inte FED räntan. Den slutsatsen delas dock varken av analytikerna som intervjuas här - "What does China's move mean for the Fed?" (FT) - eller den här FED-ledamoten "Dudley: China Moves Have ‘Huge Implications,’ But Fed Appears on Track" (wsj). För övrigt ansluter sig Citi i den citerade artikeln ovan till de som tror att FED inte låter sig påverkas av oron i Kina.

Då kan man ju undra varför räntorna faller. En förklaring finns i "U.S. Government Bond Yields Plunge as Investors Seek Havens" (wsj). Det finns ingen annanstans att göra av pengarna. Det är en del av investerarnas riskhantering att hellre ta mindre förluster i säkra räntepapper än hamna fel på svårare marknader.

Av samma skäl rasar världens valutor mot dollarn. Paradoxalt med euron och dess europeiska släktingar som undantag. Så var det även under hela Greklandskrisen. Euron steg på dåliga nyheter och sjönk på goda. Det här kommenterades i "Why the Euro Is Bucking the Greek Good News Trend" (wsj). Förklaring är att många nervösa investerare vill ur sina högbelånade räntespekulationer. I s.k. currency carry trades (YouTube) spekulerar exempelvis banker i att få högre ränta och valutavinster genom att låna i en lågräntevaluta och köpa obligationer i en högräntevaluta. När riskerna och volatiliteten ökar är det många som vill ur de här positionerna samtidigt, då behöver de euro för att lösa sina lån.

I mina ögon finns här en lång rad prispåverkande strömningar som inte beror på långsiktigt värde och som verkar vara möjliga för den riskvillige att investera i. Precis som var fallet när Greklandskrisen rullade. Är man som jag beredd att ta den risken så ska nog räntan upp igen, euron ned mot dollarn, riskpremien åter minska och kanske den kinesiska konsumtionen hålla i sig.

Inga kommentarer:

Skicka en kommentar

Obs! Endast bloggmedlemmar kan kommentera.