I år toppade andelen i arbetsför ålder i de mogna ekonomierna. Vad händer med ekonomi och investeringar när färre ska försörja fler?

Peak work force

2015 blev inte peak oil men en annan tillgång når sin kulmen, åtminstone i den rika världen, i år. Från och med nästa år börjar arbetsstyrkan i mogna ekonomier att minska. Det här är en av utgångspunkterna i den fördjupningsserien - "WSJ2050 - demographic destiny".Exemplet Europa

|

| Källa: Eurostat |

EU tillhör regionerna som möter stora utmaningar de kommande åren. Norden, i diagrammet illustrerat av Sverige, Danmark och Finland står relativt väl rustade. Alla tre länderna har i och för sig ett utgångsläge med en lägre andel av befolkningen i arbetsför ålder. Det kompenseras dock av en högre andel kvinnor i arbetslivet (syns inte i grafen), bättre nativitet samt särskilt i Sveriges fall av immigration. I övriga Europa ser det knepigare ut. Nativiteten är lägre och andelen kvinnor i arbetslivet likaså.

Om en andel minskar är det förstås någon annan andel som ökar. Den åldrande befolkningen skrev jag senast om i "Tecknar Attendo men föredrar Doro" (Molekylär Ekonomi).

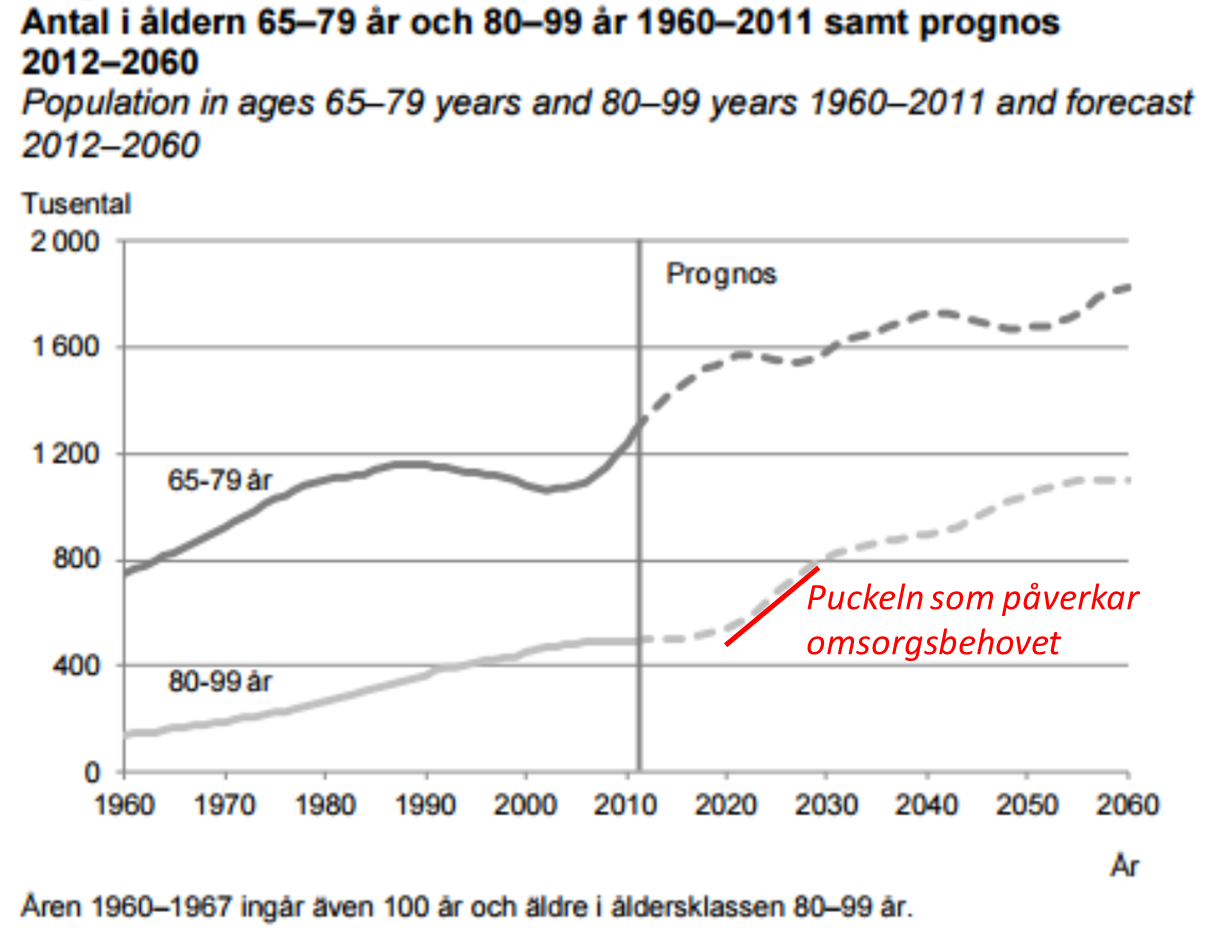

|

| Källa: SCB |

Effekter av minskad arbetskraft

Blickar man ut över världen finns liknande problem i bland annat stora delar av Östeuropa utanför EU inklusive Ryssland, Asien med Kina, Sydkorea och Japan som tydliga exempel. Risken finns helt enkelt att vi står inför en brist på arbetskraft. En viktig detalj är att det främst är mogna ekonomier, med stora tillgångar i kapital som påverkas.Det gör att en uppsättning möjliga lösningar är aktuella:

- öka exporten av kapital och importen av varor och tjänster från regioner med mer gynnsam demografi (som Indien och Afrika),

- öka kapitalintensiteten i produktionen genom automatisering,

- öka mängden arbetade timmar genom förändrad arbetstid, lägre ålder för första jobbet eller högre pensionsålder,

- ändra demografin genom migration,

- sänka välfärden både i termer av offentliga utgifter (se exemplet att allt färre får särskilt boende) och genom att sänka avkastningen på kapital (t.ex. genom sänkta pensioner)

Notera att migration både in- och utflyttning bara har en nettoeffekt på demografin om personerna som flyttar till eller från det berörda landet har en annan sammansättning än befolkningen som helhet.

Exportera kapital är en osäker lösning

Exportera kapital, i form av ägande, och importera varor och tjänster riskerar att uppfattas som modern kolonialism. Ett annat problem är att flera tillväxtländer, med Kina i spetsen, har fullt upp med att omvandlas från att vara verkstad åt mogna ekonomier till att vara självständiga konsumtionsdrivna ekonomier.Det här syns i ekonomin just nu, även om just det möjligen är tillfälligt. Investeringar och världshandel har fallit under historiska nivåer och ingen räknar med en återgång till nivåerna före finanskrisen. I Kina faller arbetskraften med 25 procent fram till 2050 samtidigt som den egna konsumtionen ska öka. Med andra ord är landet sannolikt inte en del av lösningen på det här problemet. Tvärtom har landet satt igång en minst sagt ambitiös automatisering själva för att möta sina egna behov.

|

| Källa: Wsj |

Ett krasst sett att uttrycka problemet är att oavsett vad mogna ekonomier har för tillgodohavande är det inte alls säkert att tillväxtländerna är beredda att leverera till oförändrade villkor. Ett exempel på hur det kan gå till var när USA lät sin skuld i dollar till Japan ätas upp av inflationen i slutet av åttiotalet.

En helt annan vinkel ger "Wealth-producing factories face headwinds as global trade slows and consumers age" (WSJ). Framväxten av ny tekniska alternativ har inneburit att värdet av att industrialiseras för låglöneländer sjunkit över tiden. Andelen anställda i amerikansk industri, vid dess höjdpunkt, är högre än motsvarande i mer nyligen utvecklade länder. Det finns en del som tyder på att Kina var det sista landet som med riktig hävstång uppåt kunde använda en stor billig arbetskraft för att utvecklas - åtminstone i industrisektorn. Sett ur det perspektivet är det snarare tillväxtländernas brist på rätt arbetskraft och att alla tjänster inte kan exporteras som sätter gränsen.

Tjänsteekonomin fungerar annorlunda

Det andra problemet är att tjänster svårare att exportera än varor. Språkbarriärer och att tjänster inte går att lagra på samma sätt som varor ställer till det. Det är helt enkelt inte så lätt att sköta hemtjänsten i Ånge från Calcutta (ännu). Nu digitaliseras och automatiseras tjänster i en hög takt.En av drivkrafterna bakom det som kallas tjänsternas internet är alltså en begynnande brist på arbetskraft. Automatisering och digitalisering påminner mer än det i förstone kan framstå om tidigare teknikskiften. Det framgår av de här läsvärda artiklarna "Better skills will not save middle-class jobs from automation - Debunking the education versus technology myth" (The Broker) och "Automation angst" (Economist). Här är en kortversion

Automatisering och digitalisering har visserligen haft en effekt på låglönejobb - tänk löpande band och automatiserade kassor i affären. Det har dock även slagit ut många i grupper av yrkesarbetare (skilled workers). Ett exempel är miniräknaren, vems arbetsuppgifter tog den? Inte enbart de med lägst utbildning. Ett annat exempel är effekten på taxichaufförers yrkeskunskap av verktyg som google maps och kanske längre fram självkörande bilar.

Ett tredje tar jag från mitt eget yrkesområde, ekonomi- och verksamhetsstyrning (controlling). Digitalisering av ledningsinformation har förändrat controllerrollen från att sammanställa och distribuera fakta till att, i bästa fall, vara ett analysstöd till ledningen och i sämsta fall en administratörsroll av IT-system. Den här uppdelningen i kreativa, ännu så länge mänskliga, roller respektive förenklade eller helt bortrationaliserade uppgifter är en del av förklaringen till att löneskillnaderna växer i hela världen.

En annan förklaring är att under en övergångsperiod blir det lönsammare att introducera tekniken än att driva, förvalta och utnyttja den. Den som investerar i Apple får hög avkastning men det är inte lika lätt att få nytt jobb om man tidigare arbetade på en fabrik för tillverkning av CD-skivor. På sikt ger den nya ekonomin nya arbetstillfällen men det tar tid och kräver andra kompetenser än de gamla yrkeskompetenserna. Därför kan bara en mindre del av den frigjorda arbetstiden fullt ut användas till nya uppgifter.

En London cabbie av det gamla snittet har skaffat sig en unik spatial förmåga för att memorera stadens kartor men det har hen ingen glädje av om kunskapen inte kan matchas till ett nytt område. Trygghetssystem och eget sparande gör det också svårt att matcha ned tidigare yrkesarbetare till enklare eller för den delen annorlunda yrken. Nyligen kom till exempel siffror från USA om att det saknades folk i detaljhandeln med uppsägningarna fortsatte inom oljeindustrin. Det är antagligen ovanligt att gå från att vara oljeborrare i Texas till att sälja kläder i en chic butik i New York.

En krass, kortsiktig, slutsats av detta är att varje bransch sannolikt kommer att tvingas in i sin egen digitalisering. Det går inte att förlita sig på att ta över arbetskraft från andra. En annan är att blir du av med jobbet i en bransch som digitaliseras när du blivit lite äldre lär du inte få något nytt. En tredje är ett uttryck från den forntid då jag jobbade som konsult - det är "up or out" som gäller. Utbildade som inte lyckas få plats i eller nära lednings- och utvecklingsfunktioner (inom sina olika fält) har en lika osäker sits som övriga yrkesgrupper. Är du bibliotekarie är antagligen den bästa platsen antagligen något i stil med Googles sökfunktion eller Kungliga Bibliotekets IT-avdelning.

Ett exempel på vad förändringen kan innebära på företagsnivå gav tryckeriet Elanders för knappt två år sedan. kom när bolaget förvärvade ett supply chain företag, vips kunde bolaget använda sin kunskap om distribution högre upp i bolagens värdekedja.

Går det att spela med demografin?

|

| Antal personer i Sverige per åldersgrupp Källa: SCB |

|

| Antal födda/döda resp in-/utvandring Källa: SCB |

Sverige har inte heller de demografiska jämställdhetsproblem som i olika form finns i nästan hela den övriga världen. Här är ett drastiskt exempel "Asia Struggles for a Solution to Its ‘Missing Women’ Problem" (Wsj). Mindre drastiska varianter är att kvinnor i de flesta länder förvärvsarbetar betydligt mindre än i Norden. Som grupp betraktad matchar också nyanlända rätt väl framtidens arbetsmarknad, i och med att de dels finns en grupp med hög utbildning, dels grupper av lågutbildad (i klartext billig) arbetskraft.

Sverige och USA - vinnarländerna

Vad är då bra förutsättningar framöver? "Demografi är faktorn pensionssparare glömmer" (Molekylär Ekonomi) är ett tidigare inlägg här på bloggen där den frågan behandlas. Det man letar efter är ett land med hög tekniknivå, bra demografi och tillgång till goda möjligheter att med inflytande från de egna politikerna producera i tillväxtländer.I det förra inlägget är slutsatsen att USA uppfyller alla kriterier. Landet har genom migration en relativt ung befolkning, det finns gott om högproduktiva teknik och innovationsbolag, Mexico och andra delar av Latinamerika ger möjligheten att exportera kapital till produktion utomlands men ändå med en viss kontroll. Mycket är på plats helt enkelt.

Lite liknande är det för Sverige. Även här finns en hög tekniknivå, genom jämställdhet och migration har vi en ok utveckling av arbetsför befolkning och genom medlemskapet i EU har vi tillgång till en stor marknad dit vi enkelt med stort inflytande kan exportera kapital. Skillnaden, till det sämre, för oss är att just detta EU är betydligt mindre vitalt än USA är, så i viss utsträckning delar vi regionens problem.

Några slutsatser för investerare

Långa perspektiv ska inte alltid forceras ned i alltför konkreta investeringsbeslut. Det kan få vara en bakgrund till andra tankar som formas vid helt andra tillfällen. Några punkter tar jag ändå med mig:- djupet i automatisering och digitalisering är om något ännu större en jag tidigare fattat, här talar vi verkligen megatrend,

- särskilt inom hälsa blir digitalisering helt nödvändigt

- tillväxtmodellen för Indien med flera ser svagare ut än jag hade förstått medan vissa enstaka länder som USA och Sverige har lite, möjligen, överraskande möjligheter framöver,

- delar av förändringen ligger nära i tiden, eftersom arbetskraften nu börjar minska,

- antaganden om ränta och avkastning på kapital på lång sikt kan mycket väl vara på väg att förändras - något att tänka på inte minst i pensionssparandet.