Världsbilden vi talar om

Det har blivit dags att knyta ihop omvärldsanalyserna för den här rundan. Sedan väntar äntligen en ny rapportsäsong. Analys är roligt men det är ändå när det är match som pulsen stiger. Sista stegen i genomgången är att sammanställa min makrobedömning och sedan, i nästa inlägg, omvandla slutsatserna till en inriktning för får investeringar det kommande kvartalet. Målet är att förstå det som händer i bolagen bättre.

I och med att det här är toppen på den här periodens analyserande finns mycket av underlagen och länkarna i tidigare inlägg.

I och med att det här är toppen på den här periodens analyserande finns mycket av underlagen och länkarna i tidigare inlägg.

En överblick av min bild av nästa år finns i "Så blir vädret på börsen 2016" (Nordnetbloggen). Det märks vilka tidningar jag läser dagligen för tankarna låg inte alltför långt ifrån "Alternative assets loom as best bet - Gentle shift towards cheap stocks in emerging markets has better chance of working in 2016" (FT), "Dueling Financial Forces to Test Markets in 2016" (wsj) och "After a Tumultuous 2015, Investors Have Low Expectations for Markets" (wsj).

Här är några blandade punkter från de här artiklarna - tillsammans ger de en bra bild av det jag ser som baslinjen inför q1. En del finns det hygglig konsensus om, så det är antagligen inprisat. Annat finns det stor oenighet om och där blir det sannolikt en svängning åt endera hållet beroende på vilket alternativ som trillar in.

|

| Källa: Wsj |

- Marknaden räknar med att amerikanska vinster stiger 8 procent nästa år men osäkerheten är stor och det här är en punkt med stor effekt på världens börser.

- Europeiska vinster väntas stiga mer, eftersom kontinenten är tidigare i sin återhämtning.

- Stillastående börsår (mätt i dollar) brukar följas av uppåtgående, eftersom de snarast är ett tecken på att marknaden tycker det gått för fort snarare än åt fel håll.

- Skillnaden den här gången är att stiltjen är bedräglig, eftersom den stöttats av billiga pengar. Sett på sektornivå har det dessutom varit ojämnt inte stilla.

- Fed höjer räntan mellan två och fyra gånger nästa år. Spänningsfältet står mellan högre inflation än väntat ställt mot svagare utveckling i resten av världen. Kombinationen skulle sätta USA i ett mycket svårt läge.

- Existerande överskott håller nere olja och andra råvaror åtminstone första halvåret. Därefter råder stor oenighet om den fortsatta utvecklingen, något som kan spilla tillbaka på börsen redan i början av året.

Så här sammanfattar Wall Street Journal sentimentet just nu:

The probable result: a global economy that escapes recession, but investors’ nerves will be frayed and the bull market in U.S. stocks tested.Financial Times John Authers landar i en liknande slutsats:

Sum these factors and the advice will echo that of previous years, which is to have a balanced asset allocation, rebalance so that at the margin you sell securities that are high and buy those that are low, and restrict shorter term bets to tweaks within this structure.Jämn balans för att hantera osäkerheten är också förslaget i alltid läsvärda "Investment Outlook" (SEB). Banken har en sjugradig skala för fördelning av tillgångar. Statsobligationer är fortfarande underviktat med betyget 2. I övrigt ligger allt mellan 3-5 på skalan. Globala aktier är det enda som överviktas, med betyget 5 medan aktier både i Sverige och på tillväxtmarknader får neutral viktning. Det samma gäller för alternativa investeringar via hedgefonder. Företagsobligationer med hög risk får också neutral viktning medan de med lägre risk och obligationer från tillväxtländer får svag undervikt med betyget 3. Råvaror får också en svag undervikt med betyget 3.

Nervöst med stora skillnader mellan marknader och hög volatilitet är ledorden. Lite konstigt då att fullinvesterad med jämn balans skulle vara lösningen. Jag drar en annan slutsats av den här beskrivningen av marknadsläget. Först ska jag dock fördjupa mig i förutsättningarna.

Frågetecknen

|

| Källor: FT, Wsj, Economist och Molekylär Ekonomi |

Kina

|

| Källa: Tradingeconmics |

Många teman går igen i flera analyser. Alla är överens om att Kina är den i särklass viktigaste faktorn för världsekonomin under 2016.

En fråga inför året är vad, annat än ökade skulder, som ska driva den kinesiska konsumtionen så länge ekonomin inte reformeras - vilket verkar uteslutet. Det skulle nämligen kräva att statliga bolag kunde gå i konkurs och kanske en anpassning nedåt på fastighetsmarknaden. För min del tror jag att staten väljer att ta över skulder från sina utsatta statliga bolag och regioner och att det håller skuldbubblan vid liv ett år till. Det har jag beskrivit i "Broken China blir ingen Chinastrophe 2016" (Molekylär Ekonomi).

Wsj pekar dock på att en möjligen trigger istället skulle kunna vara de mindre men oskyddade lånen till större privata företag. Kina skulle kunna göra om USA:s misstag vid Lehman Brothers och försöka statuera exempel när situationen egentligen kräver något annat.

FT är istället inne på en annan intressant faktor med Kina. Många överskattar landets valutareserv. Jag har skrivit om att det inte går att använda för att lösa den inhemska skuldkrisen, eftersom det skulle driva upp reminbin och hota konkurrenskraften i redan svaga statliga bolag. FT konstaterar därtill att den även kan vara svår att använda i ett yttre valutaförsvar. För det första vet ingen riktigt hur stor den egentligen är, vilket skulle oroa om den snabbt började falla. För det andra kan försök till massiva insatser snabbt tolkas som desperation och accelerera angreppen på valutan - något Sverige fick uppleva i början av nittiotalet.

USA:s dilemma

|

| Källa: Tradingeconomics |

En av de vanligaste graferna just nu är konsumtion mot industri, ovan är det industrisiffrorna från Chicago mot inköpschefer från hela USA inom tjänstesektorn. Notera som vanligt att kurvorna har olika skalor. Det är ett ohållbart gap att ha en så het tjänstesektor, med problem att anställa, samtidigt som industrisektorn går så dåligt. Det är en i högsta grad delad ekonomi som möter räntehöjningarna. För mycket för några alldeles för lite för andra. Det syns på börsen som jag skrev om i "Sektorrotation & annat som döljer börsens Fedreaktion" (Molekylär ekonomi).

En riktigt oroande kombination är att "Amerikanska bolag delar ut mer än de drar in" (Molekylär Ekonomi) samtidigt som "Cash lures investors from high-grade debt - US corporate bonds suffer as money market funds pull in $17bn" (FT). Vinsten per aktie har alltså drivits av allt högre hävstång på lån som nu blir dyrare, inte bara i högriskbolag utan även i bolag med s.k. investment grade.

Det verkar, enligt Fed, som om USA kan manövrera fram till en bra ekonomisk utveckling nästa år - även om det kan behöva skruvas runt till räntan stiger och dollarn faller. Inte den enklaste kombinationen att nå. Långräntorna kan tvärtom falla när investerare söker säker avkastning. Med lite stöd från starkare europeisk konjunktur är det dock möjligt att Fed låter dollar styra räntan nästa år.

Utan stöd från omgivningen faller ett av nästa års huvudscenarion in - "Divergence Between Fed, Other Central Banks to Test Global Economy" (Wsj). Blir det så att både dollarn stärks och räntan stiger ser det mycket svårt ut för amerikansk industri. Det i sin tur lär inte lämna börsen oberörd. Det vet förstås Fed men det finns en faktor som gör att centralbanken ändå väljer en börsnedgång. Det är om den strukturella inflationen, från löner, överskuggar de tillfälliga och under året avtagande effekterna av stark dollar och låga råvarupriser. Det kan helt enkelt bli så att tjänstesektorn blir för överhettad.

Det kan dock bli en situation med pest eller kolera för Fed, som det här citatet ur wsj beskriver:

If increases put too much pressure on the U.S. economy, the Fed may have to stop raising rates or even reverse course. That was the outcome for the ECB in 2011, when it briefly attempted to raise rates while the Fed was still in the midst of an easing program. The ECB quickly found the eurozone economy wasn’t strong enough to sustain higher rates. The European stock market tumbled and the continent’s debt crisis intensified. By the end of the year, the ECB cut rates.Det här leder fram till en av paradoxerna under året. USA verkar dra ifrån Europa men i slutändan blir det gummibandet mellan kontinenterna som formar året.

Den europeiska länken

|

| Källa: Tradingeconomics |

Det i sin tur ger mekanismer som jag beskrev (och prickade rätt bra inför ECB-mötet) i inlägget "Euron lär få en dead cat bounce till". Det är helt enkelt inte så enkelt att peka ut valutarörelserna just nu. En näraliggande är att kronan börjar stiga, kanske mot dollarn och troligen mot euron. Det tror SEB i sin analys citerad ovan och jag är inne på samma linje i "Knäcker kronan börsen 2016?" (Molekylär Ekonomi).

Det finns tendenser i USA men det är ännu tydligare att Europa passar bra in på FT:s beskrivning "Normal is not nice". Det som utmanar Europa nästa år är att börserna styrts så fullständigt av billiga pengar. Det är ett rimligt scenario att kapital ska ut från börsen nästa år om ECB inte möter upp det som kan bli strävare förutsättningar från USA och tillväxtländerna - båda kan komma att bidra till en internationell kreditkontraktion.

Jag fick en del frågor under hösten om guld kunde vara något. Nja, var mitt svar i "Läsarfråga: är guld något att ha?" (Molekylär Ekonomi). Det är inte riktigt den miljön med stigande inflation just nu. Möjligen är det ett alternativ för den som tror ökande globala skulder leder till en ny kris. Däremot tror jag kontanter kan vara ett bra alternativ i en den röriga ekonomin nästa år.

Frågetecknet råvaror

Hela pusslet lagt

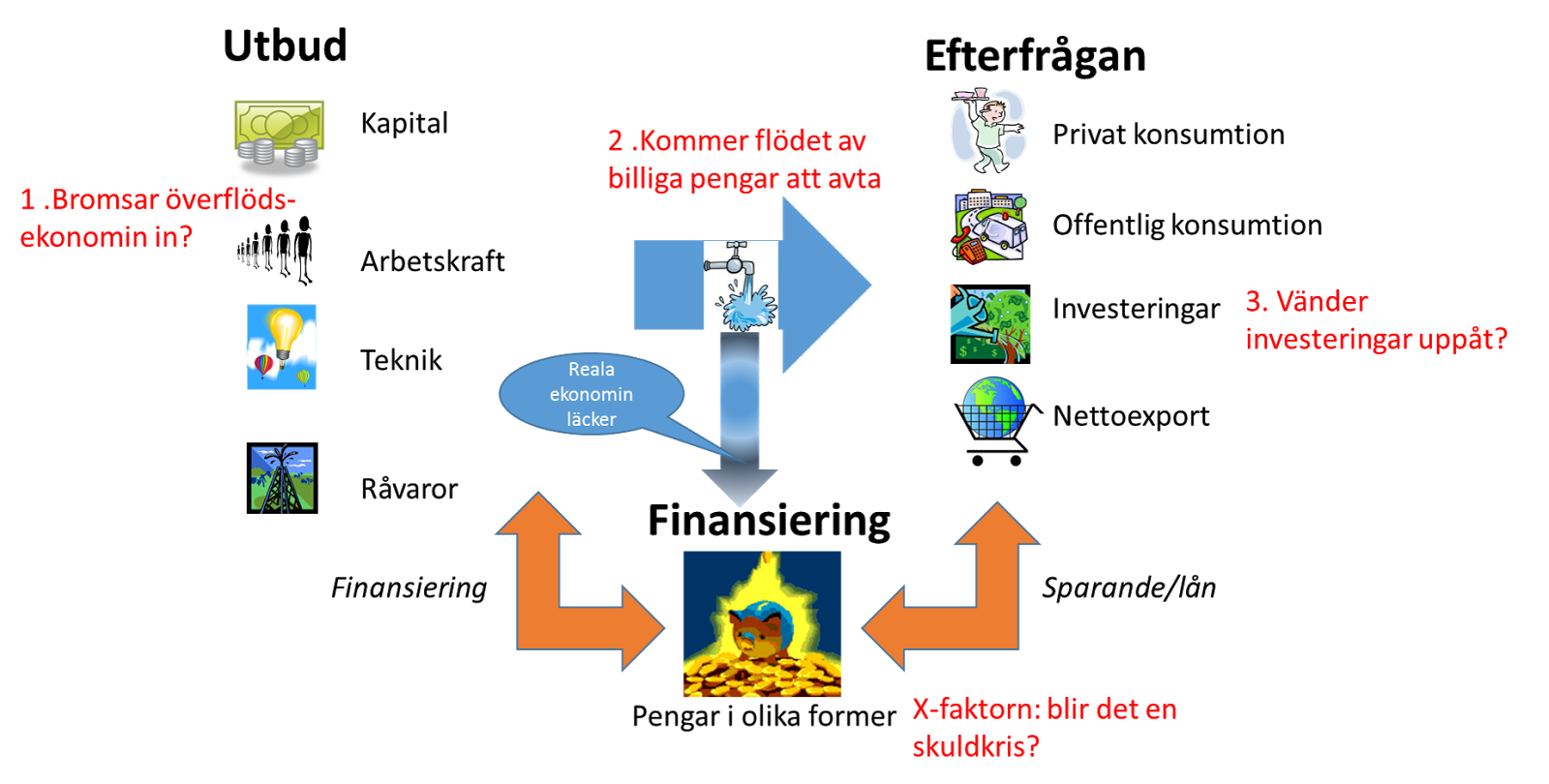

Utbudssidan av ekonomin

USA har tydlig brist på arbetskraft i vissa sektorer. Globalt är dock inte en begränsning och det är svårt att se ett starkt inflationstryck bli en fråga under q1. Däremot blir tillgången på billiga pengar blir en viktig faktor under q1. ECB kommer återigen i centrum men lär ligga relativt still, vilket inte börsen gillar. Långräntor rör sig inte så mycket och en amerikansk tioåring ligger på 2,2-2,3 procent. Råvaror ligger relativt stilla med ett oljepris runt 40 dollar. När det gäller tillgången på ny teknik att implementera ser det ut som de gjort de senaste åren. Digitalisering och nya metoder inom hälsa vinner fortfarande mark. Det syns dock en viss men ändå märkbar inbromsning i investeringar även i IT-sektorn. Ett tecken på att överhettningen där snart kan få effekter.

Sammantaget är det en fortfarande ett starkt utbud i ekonomin. De har tydligt börjat balansera mot efterfrågan men det är långt innan det väger lika och ännu längre innan det uppstår breda områden med brist. Det gör att det är lite långsökt med en bred utbudsstyrd överhettning i ekonomin. Däremot är vi kanske på väg mot en normalisering men det är snarast något bra både för ekonomin och börsen.

Efterfrågesidan

Konsumtionen i främst USA och Europa ser fortsatt stark ut. Till det kommer, åtminstone i USA, blir det valårseffekter när offentlig konsumtion tillåts stiga. Även här hemma ger den offentliga konsumtionen draghjälp. Investeringarna är fortsatt högst osäkra men det ser om något bättre ut än på länge. USA sitter i ett skruvstäd mellan konsumtion och investeringar. Det är dock inte en svag amerikansk tillverkningssektor som möter omvärlden utan snarare en av omständigheterna pressad industri. Det talar mer för en viss omfördelning mellan länderna. Valutaeffekter lär fortsätta att vara en drivande faktor men frågan är om det netto händer så mycket. Euron mot dollar kanske når 1,05 under kvartalet men inte så mycket mer. Kronan däremot stärks mot båda valutorna.

Konsumtionen i främst USA och Europa ser fortsatt stark ut. Till det kommer, åtminstone i USA, blir det valårseffekter när offentlig konsumtion tillåts stiga. Även här hemma ger den offentliga konsumtionen draghjälp. Investeringarna är fortsatt högst osäkra men det ser om något bättre ut än på länge. USA sitter i ett skruvstäd mellan konsumtion och investeringar. Det är dock inte en svag amerikansk tillverkningssektor som möter omvärlden utan snarare en av omständigheterna pressad industri. Det talar mer för en viss omfördelning mellan länderna. Valutaeffekter lär fortsätta att vara en drivande faktor men frågan är om det netto händer så mycket. Euron mot dollar kanske når 1,05 under kvartalet men inte så mycket mer. Kronan däremot stärks mot båda valutorna.

Finansiering

Tiden när tillgångspriserna drivs av staten är nog på väg att avrundas. Men det blir ett långt avsked och den riktiga smällen av en normalisering tror jag inte kommer under q1. Jag tror inte heller att krocken mellan vinster och räntestyrd inflation slår till under kvartalet. Mest spektakulärt är förstås riskerna för en skuldkris men även här finns det mer att hämta innan det tar stopp.

Min bedömning

Jag har absolut respekt för att den marknad som vi nu är på väg in i med sin komplexitet på många sätt passar breda indexinvesteringar. Det kan vara rätt råd inte minst av känslomässiga skäl, eftersom det är jobbigt både att ge fel råd och att hamna fel och se sin portfölj bli ifrånåkt av marknaden eller till och med falla. Det är helt enkelt sant att det här inte är någon marknad för den räddhågsne och försiktige. Det kan mycket väl vara vettigt att helt enkelt åka med en marknad, där man känner att det är svårt att förstå vad som händer

Strikt analytiskt tycker jag dock det här är fel tankebana. I en tidig uppgångsfas gäller rådet - köp vad som helst. Sedan kommer en fas där det fortsätter gå bra men där det gäller att undvika misstag. Där har vi varit 2015. Alla som inte ägde råvaror slog index. Den som därtill köpte småbolag istället för stora mosade index (en förklaring till att så många portföljer i bloggosfären överpresterat).

Problemet är att nulägesbeskrivningen ovan pekar på en sidledes och osäker fas. Många områden kan slå mycket olika på börsen beroende på utfall. Det leder till att det blir viktigare att välja rätt. Det räcker inte att välja bort något enskilt eller för den delen att som i en allmän uppgång köpa vad som helst.

För den som väljer att vara en aktiv investerare innebär en starkt obalanserad ekonomi med hög volatilitet en differentierad viktning och omviktning mot ny information.

Konkret tycker jag den allmänna risken är betydligt större än på länge, vilket bör återspegla sig i större andel kontanter. Ett stort handlingsutrymme är en nog så god avkastning - kanske inte inför q1 men mot kvartalets slut. Jag tycker också det verkar dumt att överexponera mot farliga sektorer som verkstad och finans. Konsumtion, svenskt och europeiskt känns bättre samt tillväxtmarknader. En annan tanke är att börja vikta ned USA.

Men det är nästa inlägg.

Vi har ungefär samma bedömning men som väntat från helt olika vinklar. Min bedömning för året var att många bolag har blivit dyra och att det även gäller småbolag som traditionellt sett handlas med debatt. Alltså bör jag vara mycket försiktig med investeringarna och heller inte fira indexmosandet allt för storvulet.

SvaraRaderaEfter att ha läst ditt inlägg är jag ännu mer övertygad om att det är rätt väg. Jag ser så många alternativ som kan ge ett positivt eller ett negativt utfall så jag kan varken vara överdrivet positiv eller negativ till den ekonomiska framtiden. Så det blir bara att köra ned huvudet mellan axlarna och fortsätta analysera.

Bra beskrivning. Känner igen världen även beskrivet ur din vinkel. Det är slående hur mycket svårare det blivit att gräva fram pärlorna. Jag är inte helt bekväm inför det här börsåret.

Radera