Volatilitet är inte att leka med

|

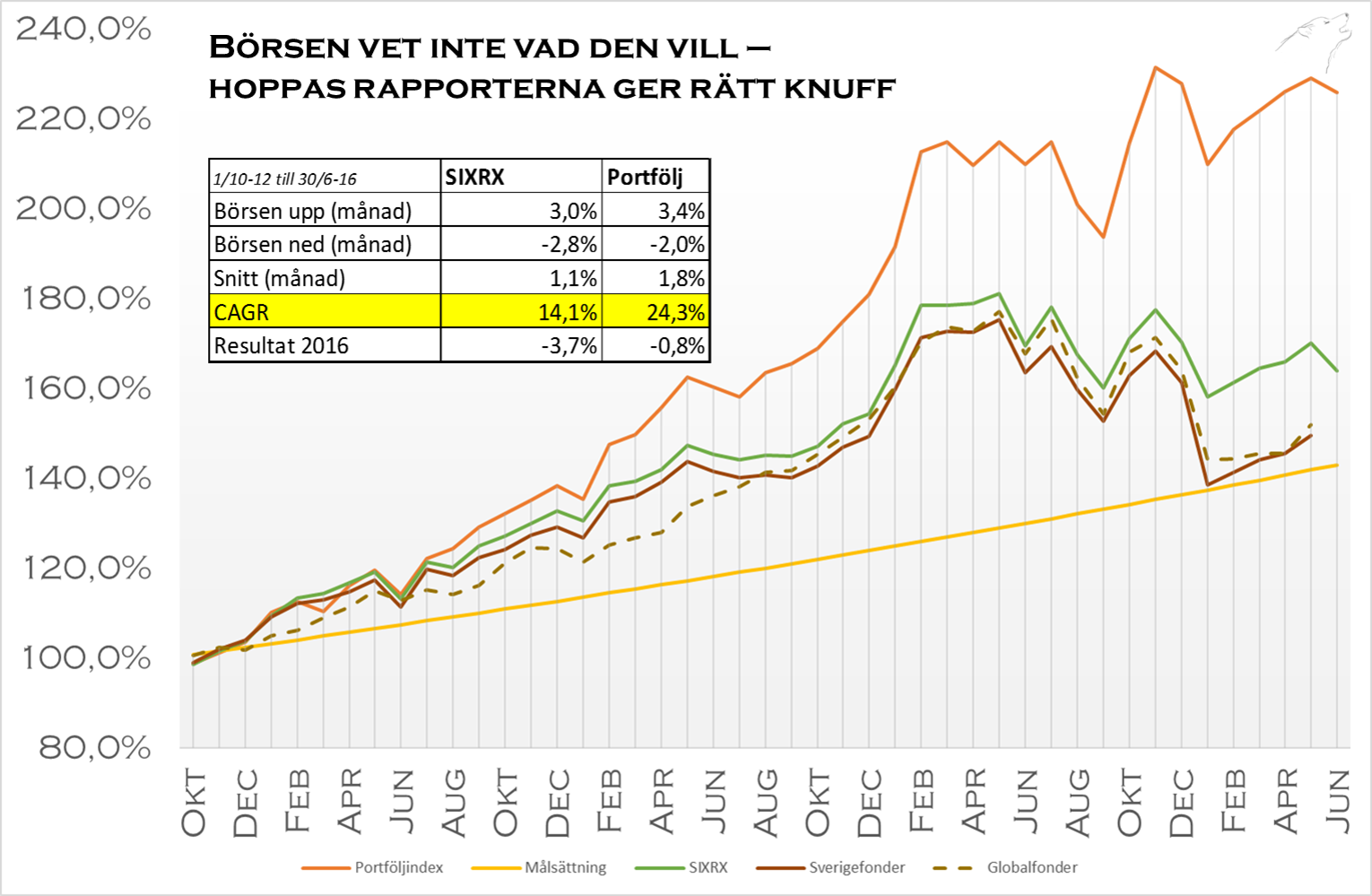

| Vår portfölj - alltid live via Shareville |

Det hände dock minst en märklig sak under kvartalet som fick många av analyserna på vägen dit att slå alldeles fel. Det var att trots stigande inflation, främst i USA, så sjönk de långa räntorna. Förklaringen är att oron i ekonomin ökade. Det var inte bara den till slut milda chock britternas omröstning gav utan innan det bland annat kommit svaga jobbdata från USA.

Italienska banker, kinesisk valuta eller globalt valuta-/handelskrig Smittoriskerna från Brexit enligt @TheEconomist https://t.co/G8w734UqtY— Gottodix (@Gottodix) 1 juli 2016

Det verkliga minnet från första halvåret blir dock att den nya bankkrisen är en branschkris. Det har länge talats teoretiskt om hur banker och försäkringsbolag i längden kan klara ultralåga eller till och med negativa räntor. Kombinerat med skärpt reglering och växande oro om låntagarnas betalningsförmåga bubblar det nu ordentligt. Redan i vintras hängde Deutsche Bank på gärdsgården och nu är det italienska banker som ser ut som konkursbon.

|

Reklam - kom igång med sparandet och bli delägare i HM Nordnets samarbetspartners har fått möjligheten att ge sina läsare ett bra erbjudande. Sätt igång och spara, så bjuder banken på en HM-aktie. Vettigt tycker jag och delar gärna. Koden du behöver är Vänner2016 och via den här länken hittar du erbjudande |

Mina reflektioner

Jag är inte så lättskrämd på börsen och tillhör inte de som oroat mig för en finansiell kollaps i åratal. Fast jag vill inte sticka huvudet i sanden heller. Bank ser ordentligt otäckt ut, det kände jag i oktober förra året i inlägget "Varning för bankaktier". Sedan dess har situationen faktiskt blivit allt sämre. Blickar jag framåt är det här min stora oro inför andra halvåret.Annars är det två andra saker jag tar med mig från börsen i vår. Det ena är hur djup tilltron till kombinationen konjunktur och låga räntor är. Min tolkning är att det är det som drivit upp aktier efter Brexit. Marknaden tror inte britterna gör så mycket. Framför allt tror inte börsen att förhandlingarna med EU leder till någon större inverkan på handeln. Svårt att säga - ekonomerna tror ju annorlunda. Det är en utveckling man får följa snarare än försöka analysera.

Viktigare är att de allt lägre räntorna fortfarande tas emot som goda nyheter. Vissa ser det som att kapital nu trycks in i allt defensivt men eftersom det inte finns någon ränta, så får det bli defensiva aktier istället för obligationer. Det skulle vara ett tecken på att krisen är på ingång. En rimlig teori men jag ser istället en börs som sänker sin förväntade långsiktiga ränta alltmer och därför av offensiva skäl värderar upp utdelningsaktier och förhoppningsbolag.

Det andra jag tar med mig är kraschen i Betsson. I mina ögon var det en multipelkrasch. Kanske är tillväxtaktierna med höga värderingar nästa offer om vinsterna i den stundande rapportsäsongen inte levererar. Det första indikationerna är dock att det kanske går bra, som jag tar upp i dagens 3 snabba.

Fast nu är det väl dags att koncentrera sig på bolagen - för det är ju äntligen rapportdags!

Jacob Henriksson, alias Gottodix, som du kan följa på Facebook, Shareville här eller på Twitter @gottodix om du vill följa det jag läser

Åsikterna som presenteras i denna blogg ska inte ses som investeringsrådgivning. Alla mina egna aktieinnehav redovisas i portföljen på Shareville. Vill du veta mer om mig hittar du det här |

Jag har rätt mycket av våra investeringar i finansrelaterade aktier. Jag delar din bild att det verkar finnas en hel del håriga djur under bankernas stenar.

SvaraRaderaMen om det inte blir en krasch? Exempelvis Citigroup och DFS (båda usa-baserade) köper tillbaka aktier till ca 0,8 ggr bokfört värde. Och återköpen är massiva.

Jag antar att frågan blir, hur ser du på upp vs. nedsida i aktieägande i finansvärlden?

Hej!

RaderaEn intressant diskussion som blivit liggande några dagar men bara blivit mer spännande.

Jag tycker amerikanska banker ser stabila ut den här gången. Det är nog ett europeiskt fenomen vi tittar på. En del ser möjlig spridning till Kina men jag är lite skeptisk till det. Fast visst finns det scenarier där det blir ett gloablt fenomen.

I Usa är det snarast något kopplat till energisektorn som via obligationsmarknaden skulle kunna ställa till det. Det ska dock inte vara så farligt stor risk enligt dem som tittat närmare på det.