|

| Källa: Börsdata |

Reklam: Det går alltid att följa vår portfölj, handel och alla mina kommentarer kring innehav live på Shareville.

Trading för oss dumskallar

Jag har lärt känna trevlige och kunnige Fredrik Wilkens via snacket på twitter. Följ honom om ni inte redan gör det. Han bidrar med mycket klokskap om investeringar med bas i sin karriär på bland annat räntemarknaden. Numera är han en framgångsrik algotrader - det vill säga en trader som kör robothandel för att utnyttja små möjliga fel i marknadens prissättning. Det här har Fredrik skrivit om i en lättläst artikel på iMarknaden. Den har han för övrigt följt upp med en annan intressant artikel om att hantera risk om du är en spekulativ investerare.Hur hittar man sin Edge? Det förklarar @villatoca idag på https://t.co/Fzpgqjzy7Y— Shark Week (@TheSharkWeek) 17 februari 2018

Väldigt bra skrivet!https://t.co/vAN1OQRpZb !!!!

För min del är jag ju ingen trader. Däremot tycker jag det är intressant att följa alla fenomen som påverkar eller kan öka förståelsen av bolag, ekonomi och börs. Det jag gillar särskilt inom trading är hur den här gruppen förstår sig på flöden som inga andra. Handel med aktier, valutor, råvaror eller vad som helst är i grunden som handel med vilken produkt på en marknad som helst. Det är utbud och efterfrågan.

I matchningen av de där båda finns en hel del spännande att gräva i även för mig som mest ser till bolag och ekonomin. Inte minst brukar det gå att förstå väldigt mycket kring ekonomins funktionssätt på kort sikt och därmed även om börsen genom att titta på hur pengar flödar. Alla från stora förvaltare till småsparare gör ju sitt bästa för att hamna rätt, så ofta är det så i kriser att den som först får fatt på hur flödena rör sig är den som först förstår var röret i ekonomin sprungit läck. Det var den senaste börsoron ett bra exempel på, som jag skrivit och filmat om.

Nu har vi en spännande rapportperiod bakom oss. Har det hänt något? Ja, jag tror det. För att förstå vad plockar jag upp det spel Fredrik bygger sina börsrobot kring. Börsen och för den delen andra marknader har, om jag sätter mina ord på Fredriks artikel, två motverkande sätt att flöda.

Det ena är välkänt. Investeringar som går bra tenderar att fortsätta stiga i pris vart efter fler vill placera sina pengar där. Momentum har varit den enskilt starkaste kraften på börsen de senaste åren. Exemplen är många men till exempel kan den starka uppgången i amerikanska techjättar nämnas. Ett bolag som Amazon är inne i en närmast evigt självförstärkande uppgång.

I vår egen portfölj finns bland annat Vitrolife och Cellavision. Där har medvinden gett hela vår portfölj en hel del fart de senaste åren. De bolagens aktier visar också på nackdelen med momentuminvesteringar. Det kan leda till skarpa priskorrektioner eller till och med ras så småningom. Det utan att något större egentligen behöver ha hänt i den underliggande tillgången. Det räcker med att de förutsättningar som drev upp kursen inte längre accepteras av marknaden. Det i sin tur kan vara något så enkelt som att tillväxten går från exceptionell till att bara vara god.

Det är lätt att missa att släppa taget i en sådan nedgång, eftersom bolaget man ägt inte uppenbarligen förändrats. Det är bara aktien som fallit i pris. Här kan en viss förståelse för trading vara nyttig även för oss som har en annan inriktning.

Det andra fenomenet är exakt tvärt om. Kapitalflöden kan knuffa bort en aktie från sin långsiktiga bana utan att det egentligen hänt något väsentligt. I ett sådant läge går det att spekulera i att aktien återvänder till det som i någon mening är rätt pris. Det går också att spekulera i att relativa eftersläntrare hinner ikapp andra liknande investeringar. Det här är ju grunden i till exempel swing trading. Du tycker dig, med fundamental eller teknisk analys, ha argument för att en aktie är värd att köpa eller sälja vid ett visst pris.

En vändning mot medel?

|

| Källa: Börsdata |

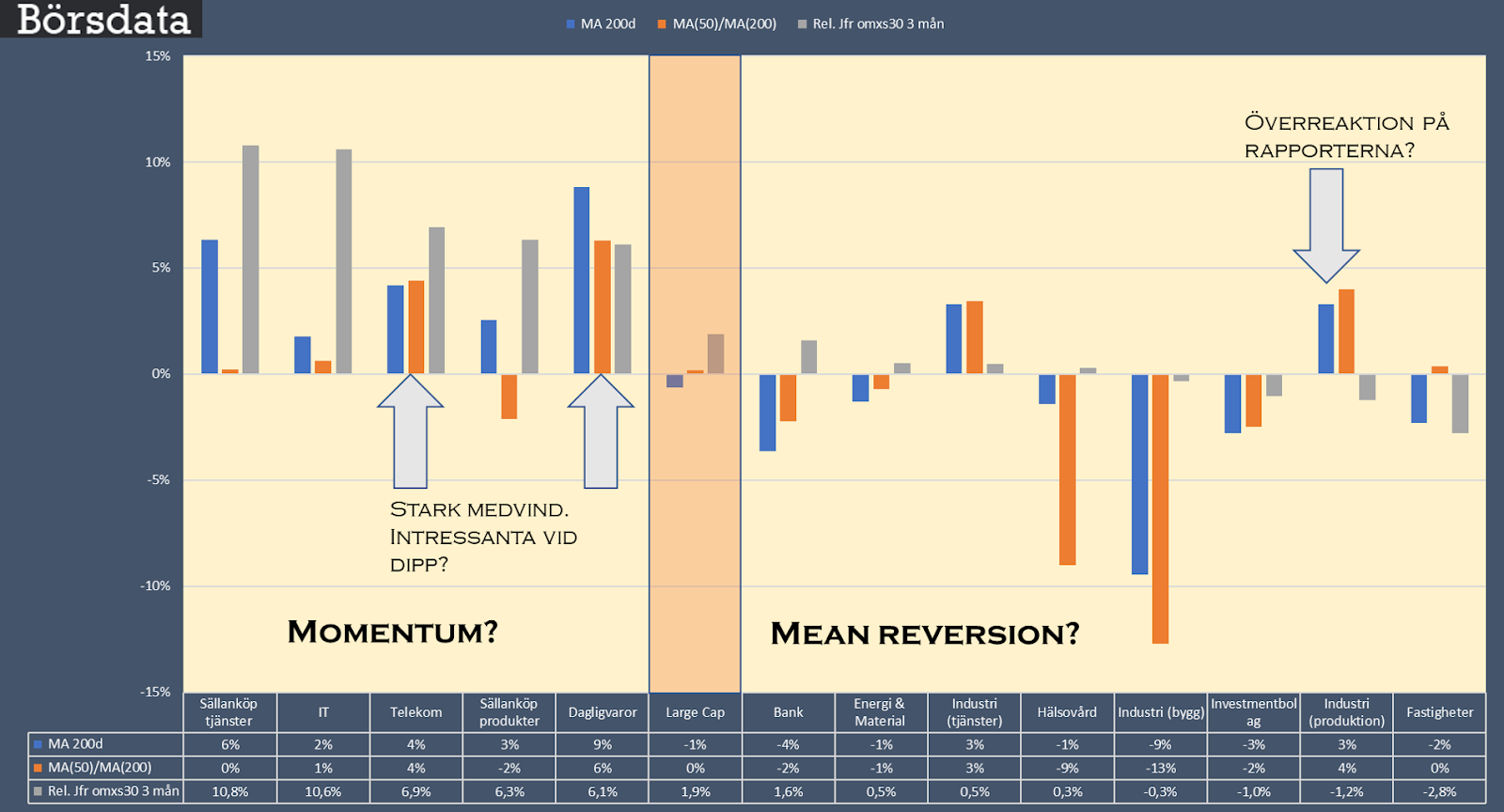

Jag har med hjälp av Börsdata gått igenom hela large cap och hur bolagen presterat det senaste kvartalet. Metoden har varit att titta på medianbolaget, både totalt och för olika underkategorier. Det är inte riktigt den vanliga sektor- och branschfördelningen. Helt enkelt eftersom Stockholmsbörsen är så smal att hade jag gjort så hade många underkategorier bara bestått av något enstaka bolag.

Betting och spel är vinnarna

|

| Källa: Börsdata |

Det var också intressant att se att på den svenska börsen har rapportperioden lite överraskande tillhört räntekänsliga branscher som telekom och dagligvaror. Samtidigt har även IT gått bra, trots att det finns flera bolag vars svaga resultat tynger den sektorn

Sett till omsättningstillväxten finns en risk att aktier i teknikbolag, som Ericsson, vänt lite för tidigt. Kanske är det då intressantare med sektorer som bank och hälsovård - där förväntningarna är låga men stigande. I så fall en typisk mean reversion.

Vänd på det och nog skulle betting och spel kunna få ett nytt lyft om förväntat fin tillväxt i år sänker värderingarna och på det sättet ger aktierna ny uppsida. Det gamla sättet som aktien i HM rullade på var som bekant att vart efter vinsten steg svara med att värdera upp aktien. Förstås har den karusellen ett stopp, som klädbolaget visade, men den kan snurra rätt länge.

En annan intressant reflektion från genomgången var att verkstadsbolagen hade en svag rapportsäsong men kanske fortfarande har momentum med sig. För det talar att de faktiskt hade en ordentlig organisk tillväxt och har guidat om mer samt att aktien för medianbolaget i det gänget fallit ned mot nivån för de glidande 200-dagars medelvärdet. En studs tillbaka uppåt ser alltså inte alls otrolig ut.

En del intressanta värderingar

|

| Källa: Börsdata |

Det återstår väl att se men helt klart finns det en del tecken på att det jämte fortsatt momentum nu börjar komma allt tydligare tecken även på temat mean reversion. Min reflektion när jag gjorde den här sammanställningen var att det på många plan verkar vara en allt känsligare börs.

Det framstår som lite vågat att köra på riktigt hårt i de starkaste bolagen vars aktie nått de högsta värderingarna. Likväl som det finns en del fallande knivar som man ska undvika snarare än tro att de snart ska vara redo att åter lyftas. Det där kanske lät som en plattityd men det jag tror är att börsen nu i mycket handlar om att sålla agnarna från vetet och hitta de aktier som med momentum eller mean reversion kan röra sig. Det är en stockpickingbörs helt enkelt.

/Jacob Henriksson, Gottodix

Åsikterna som presenteras i denna blogg ska inte ses som investeringsrådgivning. Alla mina egna aktieinnehav redovisas i portföljen på Shareville. Vill du veta mer om mig hittar du det här

Hänger inte riktigt med i resonemanget.

SvaraRaderaStockpickingbörs är det väl alltid för de som inte väljer indexinvestering. Vad är skillnaden innan och nu?

Ord kan definieras olika. Stockpicking för mig är när enskilda för lågt värderade bolag är i fokus. Så har det inte varit på länge. Istället har det handlat om makro, stimulanser, branschrotationer, riskvilja, konjunktur, momentum och en massa annat. Nu verkar det blivit viktigare med det specifika valet av aktie igen.

RaderaOMX 30 aktierna eller fonden Avanza Zero har över de 3 senaste åren presterat +/- 0.

RaderaSå visst har väl "stockpicking" haft viss betydelse de tre senaste åren.

För mig handlar allt om Global makroanalys, Trend och Momentum. Kanske därför jag inte greppar vad du menar.

Det är det där med orden. Du sätter som jag förstår dig likhetstecken mellan aktiv förvaltning och stock picking. En vanlig definition är att stock picking bara är en av många olika former av aktiv förvaltning. Den brukar då definieras som att bara se till de enskilda bolaget och dess långsiktiga värde jämfört med nuvarande kurs. De senaste åren har momentum, strategin att köpa aktierna som redan gått bra, varit betydligt mer framgångsrik. Det har också gått bättre för makroinvesterare som spelat risk on och risk off rätt än för dem som köpt och behållit enskilda aktier. Däremot har det gått bättre för små- och medelstora bolag (utom förra året). Det har varit ett plus för vissa stock pickers, särskilt förklarar det många småsparares (inkl bloggares) framgångar.

RaderaTack för klargörande, förstår nu vad du säger.

SvaraRaderaKan konstatera att jag inte är en stockpicker handlare, vilket förklarar att jag inte förstod dig från början.

Lycka till med pickandet på den nu ännu mer intressanta marknaden. :)