1 Momentum för hela slanten

Jag tycker överlag att journalister i allmänhet och ekonomijournalister i synnerhet är underskattade. Det är genuint svårt att ständigt guida och analysera läsare rätt i det konstanta flöde av nyheter som sköljer över oss. Vissa vill i det se en övergång bort från snabba, sociala media och åter till en mer långsam nyhetsrapportering. Väl nostalgiskt om jag får ge min åsikt.Från 15 okt: Alltid safe att vara negativ (såvida du inte satsar riktiga pengar). Börsen upp 2% rapportperioden. https://t.co/CLrRy5TYob— Gottodix (@Gottodix) 2 november 2017

Det jag upplever som nyckeln för att förstå samtiden är snarare att förhålla sig till all den information och alla de åsikter som oavbrutet bombarderar oss. Det är skillnad på bedömningar med ofullständig information på kort och mer fylligt underbyggda analyser på lång sikt. Det är också skillnad på genomarbetade expertbedömningar och lekmannatexter (som de jag skriver) samt inte minst på gissningar gjorda mitt i nyhetsflödet och verkliga analyser av någon som faktiskt gått igenom olika faktaunderlag. Det är också stor skillnad på bedömningar som alla eller de flesta i ett ämne kunniga gör och bedömningar när pålästa landar i olika slutsatser.

Tack alla ni som nu bidragit med en bra bit över 30 tusen kronor! Om du gillar det jag skriver och filmar och vill uppmuntra mig att fortsätta, så stöd min insamling till SOS Barnbyar - den gör skillnad!Inget av detta är rätt eller fel men det är ofta här journalisterna hamnar i skottgluggen. Ett exempel är alla snabba texter, rubricerade som analyser, som egentligen bara är reflektioner kring det stora nyhetsflödet. De som varnar för börskrascher eller ras i enskilda aktier för att nästa gång skriva det motsatta.

Det är helt rimligt och värdefullt, sett som ögonblicksbilder med syftet att berika den samlade bilden flödet ger. Risken som jag tyvärr tror är fallet är att många dras med i vad som kan uppfattas som expertis när det egentligen bara är gissningar (även här inkluderar jag mig själv). Det här blev extra tydligt den här rapportsäsongen när många, inklusive Dagens Industri, hittade skäl att oroa sig för att börsen skulle backa och att fallet skulle ledas av de hetaste sektorerna.

|

| Källa: Börsdata |

Börsens värdering har, enligt Börsveckan, vandrat vidare uppåt till 18,5 gånger 2017 års vinster och 3,6 procent i direktavkastning på 2017 års förväntade utdelning. För 2018 förväntas p/e-talet landa på 17,2. Är det högt eller lågt?

Det beror på tre faktorer - den förväntade vinsttillväxten, nivån på räntan och vilken riskpremie marknaden kräver. Där är svaren från den här rapportsäsongen och de förväntningar som pekar framåt: hög, fortsatt låg och möjligen fallande. Så ser det ut i en het börs.The forward 12-month P/E ratio for $SPX is 17.9, above the 10-year average of 14.1. https://t.co/uqp9k5gsZA pic.twitter.com/ElxXwbC7jr— FactSet (@FactSet) 30 oktober 2017

Ett sätt att illustrera det här är att titta på det implicita krav på avkastning som förväntade vinster genom priset ger (det omvända p/e-talet). I USA ligger det på 5,6 procent mot snittet för de senaste tio åren på 7,1 procent. Finns det argument för värderingar på den nivån? De långa räntorna i USA är med sina 2,3-2,4 procent en bra bit över de svenska. De höga värderingarna på börsen får därför gå på kontot hög riskvilja eller vilket snarare är fallet stark tro på fortsatt stigande vinster.

|

| Källa: SectorSPDR |

Slutsatsen? Om jag ska hålla den i snabb journalistisk stil är den att den svenska uppgången mer signalerar att den är i en tidig fas medan den amerikanska snarare visat sig leva länge på, bokstavligen, lånad tid. Mer om det i dagens andra punkt.

2 USA hänger på tillväxthaussen

|

Antagligen är din bild, som min, av USA i år en av en djupt delad nation med en politik som helt låst sig. Det stämmer på många områden, som för hälsovårdsreformen, frihandeln, utrikespolitiken, statsförvaltningens skötsel med mera. Det stämmer också i det att amerikanska medier är helt uppdelade mellan dem som skriver om att den ryska snaran dras åt runt Trump och de på högerkanten som istället gått till motattack mot demokraterna.

Läsvärd om en amerikansk nyhetsrapportering där konservativa respektive resten helt saknar beröringspunkter. https://t.co/9q4ML3CDI5 via @FT— Gottodix (@Gottodix) 1 november 2017

Det är spännande ämnen men främst för en politisk inte en ekonomisk blogg, åtminstone inte på kort sikt. För det som också hänt är att USA hållit igång sin redan heta konjunktur och nu till och med är på gång att elda på den med den skattereform som satte igång hela den Trumptrade vars kraft (faktiskt inte dess möjliga existens) överraskade analytikerna efter valet.

Det här är för den kortsiktige investeraren ordentligt goda nyheter.

— Jesse Colombo (@TheBubbleBubble) 4 november 2017

Ett efter ett har hindren för en bred uppgång i världsekonomin och på börsen fallit bort. Bland de större var, som bekant, Kinaoron för två år sedan med den bredare tillväxtmarknadskris som följde på det. Vi har även haft en råvarukris - främst i olja - en mer än halv ny bankkris i Europa, skuldkris i Grekland, varit nära en eurokris och så förstås testas av ekonomiskt överraskande händelser som Brexit och Donalds Trumps intåg på arenan.

Likadant ser det ut i Japan och Europa. Stimulanskranarna står öppna samtidigt som ekonomin faktiskt tar sig.

Det har bara funnits ett verkligt moln på himlen - USA. Där har konjunkturen känts utsträckt och signaler som bilförsäljning har antytt att det roliga ändå är på väg mot sitt slut. Räntorna har verkat vara på väg upp och landet har egentligen på många sätt redan stabiliserats. Stimulanserna har lyckats och det har blivit dags att avsluta festen. Trodde vi.

Allting har åtgärdats med samma lösning - mer lån, fortsatt låga räntor och stimulanser både via politiker och centralbanker. I Kina kom vändningen uppåt, som vi nu känner av i hela världsekonomin, när landet ordentligt drog ned på takten och i många delar till och med backade omställningen från exporterande verkstad till konsumtionsdriven ekonomi.US budget deficit acting as it ONLY has in '09, '02, '91 (bottoms of recessions). Few understand the implications (structural USD negative) pic.twitter.com/eFURf2CmOD— Luke Gromen, CFA (@LukeGromen) 3 november 2017

Det här går det att moralisera över eller på långsiktiga grunder ifrågasätta. Går det verkligen att låna sig ur alla problem? Effekten på kort och åtminstone medellång sikt har dock blivit precis den som Kina eftersträvade. Ekonomin har stabiliserats, till stor glädje för omgivningen.Under the new GOP tax bill, the child tax credit would be increased from the current $1,000 to $1,600 https://t.co/jotfJnm42S— MarketWatch (@MarketWatch) 4 november 2017

Likadant ser det ut i Japan och Europa. Stimulanskranarna står öppna samtidigt som ekonomin faktiskt tar sig.

För med valet av Jerome Powell som ny FED-chef ligger räntekursen kvar på en låg nivå. Poängen från Trumpadministrationen verkar mer ha varit att sätta sitt eget avtryck och att öka sannolikheten för att regleringar av banksektorn minskar. Den här bilden stärktes veckan som gick när amerikanska jobbdata var starka medan lönetillväxten fortfarande är en bra bit från nivåerna före finanskrisenJobs and pay growth are now better than where they stood under President Obama. https://t.co/WsoImeHWCX— MarketWatch (@MarketWatch) 4 november 2017

Samtidigt har nu skattereformen presenterats och den är skriven enligt formeln mer till alla. Lånen kommer att öka men med det också stimulanserna ut i ekonomin. Det är lätt att uppfatta det som något självklart negativt men då ska man komma ihåg att exempelvis IMF fortfarande helst ser att de flesta länder fortsätter att stimulera sina ekonomier. De är visserligen oroade av skuldutvecklingen i just USA och Kina men det är på sikt.America badly needs a centre-right party committed to fiscal restraint, not just to cutting taxes https://t.co/b1O3CDGSVo— The Economist (@TheEconomist) 3 november 2017

Bra fart i försäljningen men investeringar och kostnader har också fått vind i seglen. https://t.co/MZrnfZQCQI via @WSJ— Gottodix (@Gottodix) 4 november 2017

En viktig poäng, särskilt för investerare, är att ingen ifrågasätter nu att stimulanserna fungerar för att dra igång eller dra vidare världsekonomin. Det här inkluderar USA, som alltså eldat på sin redan heta ekonomi under året med stigande budgetunderskott och kommer att fortsätta göra det framöver.

Det ger konsumenter mer utrymme, bolagens försäljning men även investeringar ökar. Den enda smolken i glädjebägaren är att kostnaderna stiger de med.

|

| Källa: Bureau of labor statistics |

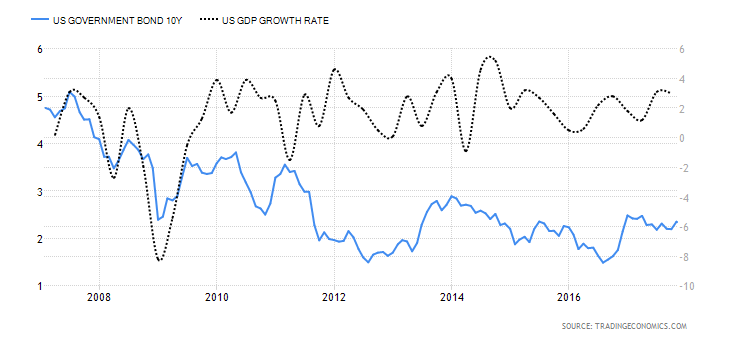

|

| Källa: TradingEconomics |

Jobbtillväxten är sedan flera år tillbaka på en sund nivå medan lönetillväxten fortfarande har en bra bit kvar. Vad det betyder? Att inte ens i USA, som kommit längst i konjunkturen, kommer politiker eller centralbank att agera för att strama åt särskilt snart. Mycket talar alltså för en stabil BNP-tillväxt, kanske till och med en av nya stimulanser uppbiffad, kombinerad med en inte alltför hög långränta.

|

| Källa: FED |

Det är svårt för någon kurva i ekonomin eller på börsen att på allvar vända nedåt när ingen klagar på skulderna men alla uppskattar stimulanserna. Där är vi nu.

3 Som i gamla goda dagar?

Det går riktigt bra för hela råvarusektorn för närvarande och med den stora delar av den svenska industrin. Gott så men som alltid finns det några saker att hålla ögonen på. För dels beror visserligen uppgången på en starkare världskonjunktur, dels finns det dock helt andra förklaringar i bakgrunden.Visst är efterfrågan upp men det är utbudet som styr industrimetallerna, där bla Kinas nya miljörvurm märkshttps://t.co/bl1aT3pySj via @FT— Gottodix (@Gottodix) 3 november 2017

Tydligast är att Kina ändrat inställning. De drar på ordentligt i sin industri men har av miljöskäl blivit mindre intresserade av att utvinna och förädla råvaror själva. Det låter ju bra men nu är partikongressen över, så håll ögonen på var priset på till exempel stål och aluminum tar vägen

Ett annat fenomen att plocka upp på radarn, om än inte nytt, är att oljebolagen inte längre är förhoppnings- eller ens tillväxtinriktade. Det nya i branschen är stenhård kostnadskontroll. Det ger ett intressant läge för den som läser marknaden rätt. Det krävs inte alls lika stora ökningar av oljepriserna som förr för att det ska bli lönsamt för oljebolagen. Redan det lyft som redan skett till runt 60 dollar fatet har räckt långt.De nya verkstadsbolagen. Marginaljakt & löpande investeringar snarare än vågade projekt är nya oljeindustrinhttps://t.co/RvnsnDpIeK via @FT— Gottodix (@Gottodix) 3 november 2017

För numera är olja närmast ett slags verkstadsbolag, där det är viktigare att producera effektivt och bygga upp rätt kapacitet i rätt takt än att med till varje pris jaga nya investeringar.

Smör går åt som, ja, smör i solsken. Stabilt stigande globala midjemått ger en aldrig sinande efterfrågan. https://t.co/qEiXfZrzBu via @FT— Gottodix (@Gottodix) 3 november 2017

Tillbaka på ruta ett är däremot smöret. Fettkällan framför andra har under några år gynnats av minskad oro för hälsoeffekterna av att äta smör. Det har bidragit till att råvaran varit en av de senaste årets vinnare. Allt är inte smalmat som glimmar.

4 Topp tre politiska hot

Just den här veckan får Brexit akta på sig för där händer inte så mycket för närvarande eller alls är man frestad att vinkla det. Utvecklingen i Spanien är mer lurig. Det är många trådar i världsekonomin som slutar i utgångspunkten att Europa nu är på uppgång. Skulle det bli fel, så blir det fel på många ställen i ekvationerna.Spain issues warrant for ex-Catalan leader Puigdemont https://t.co/tST50MN6ZZ— Financial Times (@FT) 3 november 2017

Till hoten, kanske inte de so vänder hela världen men som ändå kan märkas, hör även att Venezuela är på väg att ställa in sina betalningar. Det kan leda till att deras tillgångar i andra länder beslagtas men även till att det blir rörigt både bland långivare och på oljemarknaden. Om jag får vara cynisk och snävt inåtblickande i mitt resonemang så är det intressanta med en sådan mindre smäll hur de här marknaderna skulle ta emot den.Klockan klämtar för Venezuelas regim men även för långivarna. Tillräcklig smäll för att märkas på flera mkn https://t.co/bnz6zcHRJw via @FT— Gottodix (@Gottodix) 3 november 2017

Till hoten måste ändå även läggas det jag inledde punkten om USA om. Konflikterna kring Donald Trump och Ryssland vill inte försvinna och kommer de närmare presidenten, så kan problemen störa den starka ekonomiska utvecklingen i landet i väster.

5 Lita på längden

Donald Trump och en hel del advokater håller tummarna för att Aramco väljer NYSEhttps://t.co/Bms2v0Qqyq via @WSJ— Gottodix (@Gottodix) 4 november 2017

I övrigt är det som vanligt många nyheter som handlar om USA:s oefterhärmlige president. En lite spännande är att han via Twitter bjudit in Saudiarabiens kronjuvel Aramco till New York-börsen. Där kan även en del stämningar vänta för sådant Saudiarabien varit inblandade i. Bortsett från den aspekten vore världens största notering förstås ett pris att plocka hem för den gamle New York-magnaten.

Slutligen. Är det inte skönt att allt går att visa med kurvor över historiska data. Den här gången är det att räntorna fallit kontinuerligt i takt med att allt kortare FED-chefer valts. Det är dock slut med nu. För Powell är längre än Yellen. Dags att ta höjd för stigande räntor således?#Trump’s choice for #Powell as new #Fed chair is the ultimate proof #inflation is coming! pic.twitter.com/AIu4UxwCk7— jeroen blokland (@jsblokland) 2 november 2017

Nästa vecka

Blickarna vänds mot OPEC, vars prognos för oljemarknaden framöver brukar vara startpunkten på spekulationer och förhandlingar inom och utom kartellen. Vad är planen framåt för samarbetet med Ryssland? Hur går det med investeringarna? Det är två stora frågor där det annars förstås handlar om balansen mellan utbud och efterfrågan som vanligt. I mål kommer inte nyheten för än senare i månaden när gänget träffas i Wien.I övrigt blir det intressant att se om Kinas handelssiffror fortsätter vara starka. Här hemma tittar jag själv på vad AstraZeneca presenterar men kanske är det mer spännande för det flesta vad Ericsson lyckas övertyga marknaden om på sin kapitalmarknadsdag. Där är förstås målet att hålla i den medvind aktien fått efter att bolaget verkar ha landat.

Jacob Henriksson, Gottodix

Nya veckan är ute på tisdag den 7 november (denna gång annars är det varannan söndag som gäller). Kolla gärna in senaste avsnittet nedan.

Åsikterna som presenteras i denna blogg ska inte ses som investeringsrådgivning. Alla mina egna aktieinnehav redovisas i portföljen på Shareville. Vill du veta mer om mig hittar du det här.

En fråga som blivit ett topic i flera medier den senaste veckan är produktiviteten...såg att Josefsson på EFN ägnade sitt återkommande veckovisa inslag åt det, att industriarbetsgivarna ordar om det i sin senaste konjunkturrapport, att DI givetvis skrivit en del om det, att det diskuteras i poddar m.m.Kanske något för dig att djupdyka i och blogga eller vlogga om? Många sparare skulle nog uppskatta en lektion i vad produktivitet är och varför det är viktigt.

SvaraRaderaJa, det är ett intressant ämne. En del är förstås digitaliseringens effekter, både på mätningarna och de facto i form av att många trycks mot enklare tjänster. Jag undrar dock om inte rätt mycket också beror på att systemen är lite översvämmade med kapital, råvaror med mera. Hur som helst ett spännande ämne.

Radera