|

| Källor: Börsdata & Fidelity |

Missa inte heller veckans annons - bästa idén om en säkrare vardag vinner 100 tusen kronor från IF

Aktiv förvaltning, aktiva val

Grunden i investeringar är att du får betalt för att ta risk, inte onödig risk utan den risk som är kvar när du har en bra blandning i portföljen. Dessutom kan den som hittar felprissättningar på marknaden få betalt för det. Vissa, som stock pickers eller traders, specialiserar sig helt på felprissättningarna medan de flesta gör bäst i att välja den andra extremen - genom en indexinvestering få avkastning för den risk de tar. Det här grunderna går jag igenom i Sparskolans avsnitt Så mycket får du betalt.Aktiv eller passiv förvaltning är en ständig diskussion eller det är det väl egentligen inte. Forskningen är ju entydig i att så länge kostnaderna är höga för aktiv förvaltning är den chanslös. Det även om du försöker välja till exempel fonder som överpresterat historiskt. Så rådet att titta på gamla grafer är minst sagt tveksamt.

Samtidigt finns det även både forskning och en rimlig empiri i att till ett mycket lågt pris, några tiondelars extra avgift, kan aktiv förvaltning fungera. Dessutom kan det förekomma felprissättningar över begränsade perioder och särskilt på mer svårare marknader - som för mindre bolag, för de lägsta riskerna och för tillväxtmarknader. Forskningsläget har jag försökt sammanfatta några gånger - senast i inlägget "När är aktiva fonder rätt val".

De förekommer en del, i mitt tycke, helt fruktlösa diskussioner om ovanstående både i media och i bloggosfären. Det tillför inte så mycket med allt tyckande som sätts på pränt i de här frågorna. Det tillför ännu mindre att diskutera aktiv mot passiv förvaltning med enstaka grafer eller lösryckta exempel. Den som är intresserad av forskning ska hålla på med det men då tycker jag krav på metod och källor är högre än vad som brukar vara fallet när de här frågorna diskuteras.

Jag är för min del mer handlingsinriktad. Alla medvetna val är i mitt tycke ok. Det kan kräva en del fakta och forskning att stå på men den intressanta diskussionen om investeringsstrategi handlar för min del om att identifiera hur olika sätt att investera ska genomföras för att fungera. Sedan är det upp till var och en att välja väg i sina investeringar.

Det här inlägget är den skrivna versionen av veckans 3 snabba. Videoversionen hittar du här.

Mixens betydelse

Det här skulle kunna vara ett sätt att dela in investerartyper utifrån perspektiven få betalt för risk respektive få betalt för felprissätningar.

- Avkastning huvudsakligen genom att köpa billigt:

- Avkastning huvudsakligen genom att få betalt för att ta risk

Den andra extremen är att få maximalt betalt för den risk du tar. Det kräver en optimal riskspridning och ett stort fokus på att undvika onödiga avgifter. Det här är indexinvestering. Här blir det viktigt att säkerställa att riskspridningen är tillräcklig samt att risknivån valts så att den förväntade avkastningen blir den önskade.

- Avkastning både från att få betalt för risk och från aktiva enstaka eller löpande val

Slutligen går det att försöka överträffa index genom att i en portfölj med bra riskspridning göra aktiva val. Det är exempelvis tanken som är grunden i Aktiespararnas gyllene regler, så de allra flesta aktiva fonder är tänkta att fungera och det jag brukar hänvisa till när jag säger att vi investerar utifrån skolboken.

En viktig utgångspunkt, som ofta missas, är att riskspridningens roll i den här typen av investeringar främst är att du ska få rätt betalt för den risk du tar inte att hantera likviditet eller psyke. Risknivån kan vara hög eller låg i en väldiversifierad portfölj. Det är ett separat val och det är alltså inte därför man sprider riskerna.

Stockpickerns urval

Den som letar felprissättningar vill förstås ha så stort urval som möjligt att leta ur. Mina vänner på Värdepappret är ett bra exempel. De söker av hela världen efter de bästa casen där priset ligger under de långsiktiga värdet. De letar alltid efter samma sak - en värdeinvestering - men vill vidga synfältet för att hitta fler kandidater.En annan variant återfinns på Gustavs Aktieblogg. Han söker casen bredare efter alla sorters bra investeringar men gör det företrädesvis på för de flesta svenskar nya marknader. Det bland annat utifrån tanken att de oupptäckta casen finns på börser som inte är lika genomanalyserade som de mogna marknaderna är.

En favorit är annars Magnus Andersson på Fundamentalanaysbloggen. Vi har föreläst tillsammans och han presenterar sig som koncentrerad värdeinvesterare. Med det menar han att portföljen begränsas till ett fåtal innehav som därtill får olika vikt för att det bästa caset ska väga tyngst. Typiska bolag kan vara Apple, Starbucks eller LVHM.

Det är ett exempel på att alla branscher inte är representerade på den svenska börsen. Några exempel där det finns lite eller inget att hämta är inom försäkring, kemi, megabolag och globala varumärken. Fast även om det finns svenska bolag kan ju favoriten ändå återfinnas någon annanstans.

Vi har Infineon i vår portfölj, som jag skrivit om här. De tillverkar bland annat chip till bilar och robotar i industrin. Jag kunde satsat på Hexagon, ABB, Fingerprint, Sensys Gatsos eller något av de andra bolag som på olika sätt är och nosar på liknande nischer. Min specifika case var dock Infineon. De har inte för sin verksamhet någon svensk motsvarighet.

Samtidigt finns det 317 bolag från small till large cap på Stockholmsbörsen, så det går inte riktigt att påstå att en stock picker måste söka sig utanför Sverige för att hitta sina case.

Svaret är att alltså för den gruppen investerare att de för att öka sitt urval kanske vill titta även på andra marknader än den svenska.

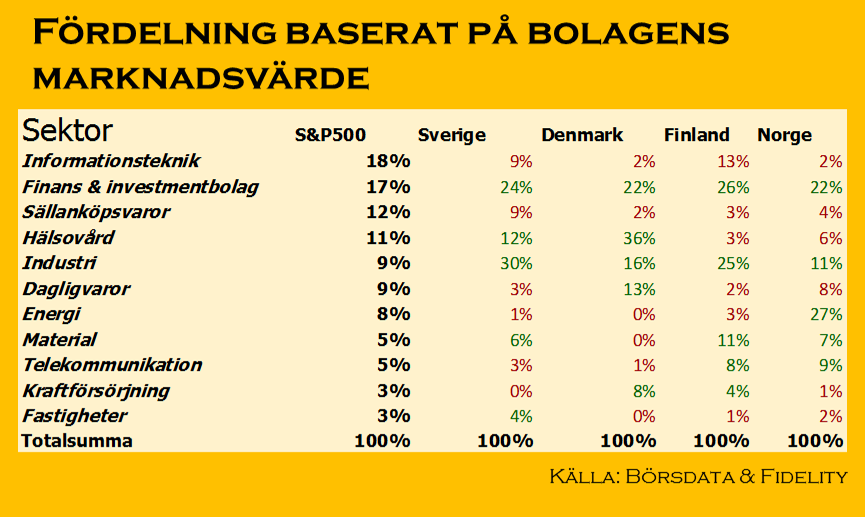

Bredare ger bättre riskspridning

|

| Källa: Börsdata & Fidelity |

Den som prioriterar att få maximalt betalt för god riskspridning ser i sammanställningen ovan att de nordiska börserna är alldeles för koncentrerade. Den som köper ett viktat storbolagsindex som OMXS30 får en än mer koncentrerad portfölj.

Är det ett problem? Ja, om utgångspunkten är att maximera avkastningen givet en viss risk och du köper att sambandet, korrelationen, är begränsat mellan aktier i, säg, Disney och Atlas Copco. Du kan alltså få en bättre avkastning till samma risk om du kompletterar din svenska portfölj exempelvis med gratis indexfonder för de andra nordiska länderna.

I några fall ligger alla de nordiska börserna högt, som för finanssektorn. I andra ligger alla lågt jämfört med USA som för IT. Det senare går att lösa exempelvis genom att äga något bolag utanför Norden inom de aktuella sektorerna eller genom en ETF med den inriktningen. Allra enklast är att satsa på eller åtminstone inkludera en billig global indexfond.

För att få bästa möjliga riskspridning måste den passive investeraren ta med utländska innehav. Vad händer annars? Inte så mycket, den förväntade avkastningen vid en viss risk blir lägre. Så med måste menar jag inte att det är en katastrof att avstå utan bara att det inte, som för stock pickern med över 300 svenska val på menyn, går att välja bort utan att offra något.

Skolboksinvesterarens verktyg

|

Titta på jämförelsen mellan S&P500 och Stockholmsbörsen de senaste året ovan. Stockholm har gått bättre, vilket inte är ovanligt. Den brukar i nedgång kunna gå sämre också. Så är det med börsen i ett litet exportberoende land med många cykliska storbolag. Fast den här gången är det mest en illusion. För mätt i kronor försvinner skillnaden, då är amerikanska börsen upp 24 procent.

|

| Källor: Börsdata & Fidelity |

Branschskillnaderna är däremot stora på båda sidor Atlanten. Det har förstås oerhört stor effekt i en aktiv portfölj med god riskspridning - det jag kallar skolboksinvestering - vilken sammansättning den har. Det är indelningen i geografi och sektorer men det kan även vara sådant som om placeringarna är i mogna ekonomier eller i tillväxtländer. Stora eller små bolag spelar också stor roll liksom värde eller tillväxt.

För att inte tala om beslutet hur stor hög riskexponeringen ska vara. Vi har 8 procent kontanter just nu. Det slår direkt igenom med nästan en tiondel per procent börsen rör sig. Min förhoppning är främst att ha handlingsutrymme vid volatilitet men det är en tydlig och avsiktlig avvikelse från en indexmix. Dessutom en som kostar avkastning om jag får fel med andra ord en spekulation.

För en skolboksinvesterare, som investerar ungefär som stora aktiva förvaltare, som man får lära sig på ekonomiutbildning eller utifrån Aktiespararnas gyllene regler, så är normalt utländska investeringar en förbättring i portföljen.

Om jag som den här typen av investerare bara kör en svensk väldiversifierad portfölj, så har jag i praktiken styrt min portfölj mot den specifikt svenska bolagsmixen. Är det min avsikt utifrån vad jag tror om ekonomin är det väl utmärkt men om det bara har att göra med min geografiska avgränsning blir det lite bakvänt. För då kommer mina resultat i mycket avspegla Stockholmsbörsens utveckling oavsett om jag vill det eller ej.

Det här märks tydligt på många stora Sverigefonder. Även om de vrider på några rattar så blir de ofta dolda indexfonder. Det blir till slut några enstaka stora beslut, som att äga eller inte äga banker eller hur man ser på HM som blir helt avgörande för hela portföljens resultat jämfört med index. En mer avgränsad stock picker får inte det problemet, eftersom hon eller han inte tar någon hänsyn till riskspridningen. Det har sitt pris men man slipper skugga index.

Därför bör en skolboksinvesterare bredda portföljen till utländska aktier - både för att få en bra riskspridning och för att det då blir lättare att vässa portföljen så att den får den inriktning man eftersträvar.

Vad vill ni se och läsa framöver?

Det var veckans fördjupning. Vad skulle ni vilja se för ämnen framåt? Jag är öppen för det mesta och har redan fått några bra förslag men fortsätt fyll på. Jag brukar avsluta filmerna med 3 snabba med att uppmana alla som tittat att bidra till min insamling till SOS Barnybar. Gör gärna det!Det är roligt att blogga och vlogga men riktigt meningsfullt känns det verkligen när det leder till något bra. Det kanske låter lite naivt men det är min vision av en hjälpas-åt-ekonomi. Jag skriver om det jag kan och det leder till något bra i en annan del av världen. Fantastiskt roligt när det fungerar.

Jacob Henriksson, alias Gottodix, som du kan följa på Facebook, Shareville här eller på Twitter @gottodix om du vill följa det jag läser.

- På Sparskolan är senaste inlägget "Portföljen: lyckade case & nya planer"

- Senaste krönikan till Nordnet var "Vad är nya börshotet?"

- I nya numret Värdepappret skriver jag, i mitt inlägg som är gratis att läsa, om ”En cyklisk tur i jakt på bortglömt värde”

- Senaste inlägget på YouTube var "3 snabba om värdeinvestering på en het börs"

Åsikterna som presenteras i denna blogg ska inte ses som investeringsrådgivning. Alla mina egna aktieinnehav redovisas i portföljen på Shareville. Vill du veta mer om mig hittar du det här.Rejäl medvind just nu 🚀Kör grymma @Borsdata hur vår portfölj är mixad jfr med börsen samt planen för nästa vecka 🤔https://t.co/eDyapaADJH pic.twitter.com/j3dsl17VNu— Gottodix (@Gottodix) 13 maj 2017

Kloka tankar - tack!

SvaraRaderaMvh

Egon

Tack!

Raderahejsan, lite andra funderingar, undrar lite över en artikel i dagens industri att man ska undvika småbolagsaktier, vilket låter lite som att dra alla över en kam, största tillväxten finns väl i småbolagen men det kräver att man läser på lite mer.

SvaraRaderaUndrar vad dina åsikter ang. den artikeln i lördagstidningen.

Artikeln handlar ju om ett annat småbolagsfenomen. Det att vi småsparare väl ofta köper väl dyrt i bolag som blickar långt i en osäker framtid eller ska vända svåra problem. Lite för dålig avkastning på lite för hög risk helt enkelt.

RaderaSedan är inte jag personligen motståndare till svåra investeringar. Snarare tycker jag att ju svårare investeringen är desto mer detaljerad och specifik kunskap behöver investeraren. Det undrar jag om alla småsparare har i de svängigaste mikrobolagen.

Exakt hur svårt (och lite roligt) det kan vara handlade det här inlägget om:

http://gottodix.blogspot.se/2015/05/gastinlagg-upp-ned-och-upp-igen-i-sino.html

Vældig hyggelig læsning, Gottodix, indtil jeg spurgte mig selv: Har du egentlig forstået, hvad der tales om? Her måtte jeg indrømme, at det havde jeg ikke helt. Så jeg prøvede, at analysere teksten. Af betydningsbærende ord optræder 'risk' enten alene eller i sammensatte ord mere end 25 gange. Jeg tror, at det er dér den gamle hund ligger begravet. Sammen med, at man bliver mere langsomt opfattende med alderen. Man kan sige, at der er en 'risk' for, at man ikke klarer at matche for eksempel world indeks. Eller man kan sige, at der er en 'risk' for, at man taber alle sine penge. Der er også en stor 'risk' for, at man overvurderer sine egne evner og vælger en forkert investeringsstrategi. Så der er vel mange slags 'risk'. Mit forslag til et emne er derfor: Hvad er 'risk'?

SvaraRaderaLad mig give et eksempel: Hvis man havde købt fire store danske aktier på samme tid som Thorleif Jackson startede sin ekspert portefølje hos Nordnet - og bare havde holdt dem i 12 år, mens Thorleif handlede sine tyve aktier tusind gange i samme periode, så ville man have opnået et bedre afkast end ham. Skyldes det, at man har løbet en større 'risk' end Thorleif og været heldig, eller er det - omvendt - ham, som har løbet en for stor risiko, fordi handel i-sig-selv øger risikoen?

Kul och eftertänksam kommentar! Risk är som du är inne på ett brett begrepp. Det är också i olika delar ett diskuterat begrepp. Jag anar att du behärskar svängarna rätt bra men svarar ändå från grunden.

RaderaOm vi först rensar bort några sidobegrepp så finns det till en början en likviditetsrisk. Risken att du förlorar mer än du kan hantera eller accepterar. Den behöver alla ta ställning till. Om du har världens bästa tradingstrategi som ger en stor förväntad vinst i snitt men med den bristen att den nio gånger av tio gör slut på det kapital du kan placera så har du ett problem.

Den andra risken är att risken för felbedömningar, inklusive självöverskattning. Den inträffar ju om du tror att marknaden har satt fel pris men det är du som i slutänden har fel. Det är ett nollsummespel i jakten på alfaavkastning.

Den tredje risken är den icke-diversifierbara risk som du får betalt för enligt skolboken. Du kan ta mycket eller lite risk men den är alltid kopplad till din avkastning. Högre risk ger högre avkastning. Det finns några möjliga marknadsmisslyckanden när det här kanske inte gäller. Det lägsta riskerna verkar vara för lågt prissatta liksom mindre poster i småbolag. Lite spekulativt men inte omöjligt.

Så det finns lite olika trådar att dra i. I ditt exempel med bankerna verkar följande vara möjliga förklaringar:

a) bankerna var felprissatta för 12 år sedan, dvs. en aktiv investerare kunde göra en bra affär

b) utvecklingen var en slump och det hade om spelet upprepats i det oändliga varit en dålig affär att bara äga bankerna jämfört med index

c) kopplat till b är det möjligt att det fanns risker i bankerna som inte föll ut exempelvis 2007-2008 samt 2012-2013 och 2015-2016. Kanske satte marknaden rätt pris men tärningen trillade rätt?

Sedan frågan om handeln ökar risken. Kanske, om vi fattar systematiskt dåliga beslut. Det kan det finnas underlag för att det gör på gruppnivå.

Tack for et imødekommende svar, Gottodix, som vanligt. Det er i sig selv lærerigt. Jeg mener nu, at der findes ganske gode undersøgelser, der viser, at større risk ikke medfører større afkast. For eksempel konkluderer Robert Haugen (Haugen Custom Financial Systems) og Nardin Baker (Global Alpha, Guggenheim Partners Asset Management), at ”low-risk, low-volatility stocks unequivocally provided better returns than high-risk, high-volatility equities in 21 developed markets from 1990 to 2011.”

Raderahttps://www.lowvolatilitystocks.com/wp-content/uploads/Low_Risk_Stocks_Outperform.pdf

Med hensyn til mit eksempel misforstår du set-uppet. Det gør dit argument nemmere at gennemføre. Jeg talte ikke om danske banker, men blot om de helt store danske aktier. Der er ikke så mange, kun en 5-8 stykker. Og pointen var, at man kunne have valgt bare 4 af dem for 12 år siden og holdt dem, og slået Thorleif, mens han kæmpede med at forstå hele verden. Det er et lidt morsommere set-up. :)

En motfråga är du själv beredd att köpa en aktie med högre risk och sämre avkastning istället för en med lägre risk och högre avkastning? Skulle du investera i aktier även om den förväntade räntan på bankboken var bättre? Sedan går det alltid, som i artikeln du hänvisar till, mena att marknaden fungerar galet.

RaderaFör mig, som är praktiker inte forskare, ger det dock följande problem - helt på riktigt och inte bara som ett argument i vårt samtal. Det är en utmaning i intressanta intellektuella diskussioner att de blir för teoretiska.

Det finns mycket intressant forskning både om hur faktiskt prissättning på en effektiv marknad avviker från en smalt avgränsad version av CAPM. Den som lägger till iakttagelser från behavourial finance får ännu mer att tänka på.

I den läsvärda artikel du hänvisar till tycker forskarna att empirin beror på ett marknadsmisslyckande som borde åtgärdas. De tycker inte att de är rätt att hög risk är billigare än låg. De är inte ens neutrala utan de uppfattar det som ett antal problem med hur ekonomin fungerar (t.ex. agencyproblematik). Det är spännande att läsa och väcker tankar. Det är ju som också anges i artikeln andra forskare som kommit till andra slutsatser. En klassisk intellektuell forskningsdebatt.

Det som förekommer och är intressant är att under lång tid kan yttre faktorer och kanske även felprissättningar finnas kvar. I artikeln vill de ju inte veta av statistiska modeller utan pekar på kraften i rena och direkta jämförelser. Frågan är då hur exempelvis lågriskaktier påverkats av att vi haft 30 år med fallande räntor? De är ju ofta obligationsliknande med säkra utdelningar. Vad händer om vi får en lång period med stigande räntor? Gäller sambandet då med?

Frågan är alltså vilka praktiska slutsatser en praktiker, som jag, ska dra. Jag tycker det här är en sansad och balanserad artikel i ämnet, några år äldre än din.

http://www-personal.umich.edu/~kathrynd/JEP.FamaandFrench.pdf

Den visar rätt bra på att det finns en hel del hörn och kanter i en diskussion om prissättning där det finns anledning att vara medveten om vid investeringar, inklusive de du nämner kring att nå bättre avkastning med högbelånade lågriskinvesteringar än med lågbelånade högriskinvesteringar.

Det är också intressant att se att trots inlägg om olika anomalier så fortsätter indexfonder att överprestera andra fondkategorier (förstås till stor del beroende på höga förvaltningskostnader). Det hjälper inte ens att välja bland vinnarfonderna. En tankeväckande artikelserie är denna:

http://graphics.wsj.com/passivists/

Jag kollar regelbundet hur utbildningen ser ut på mina gamla skolor (Handelshögskolan i Stockholm och University of Michigan). Jag brukar också försöka läsa artiklar när jag kommer åt om hur professionella investerare tänker. Det går då inte att komma ifrån att tankarna om riskspridning och portföljteori fortfarande är förhärskande. Det är det jag i inlägget menar med att jag är en skolboksinvesterare. Jag gör som jag har lärt mig och om den som lärde ut det inte ändrar sig, så ändrar inte jag heller mitt beteende.

Helt ointellektuellt om du vill. Det är nämligen dess raka motsats - praktiskt.

Det var et let modspørgsmål, Gottodix, så jeg vil hellere prøve at se på forskellen på vores synsvinkler. Du opfatter markedet som en maskine (med visse dunkle områder), som man kan skrue på, når man vil finjustere sin risk. Jeg kender meget lidt til økonomisk forskning, så jeg må melde pas. Derimod kender jeg noget til statistiske metoder indenfor psykologisk forskning, hvor man forsøger at måle på eller kvantificere ikke håndfaste fænomener. Måske er det derfor, at jeg opfatter markedet mere som en levende entitet, en slags luseplaget golem (med visse mekaniske dele), hvis bevægelser eller handlinger man kun kan forudsige i meget grove træk. Derfor interesserer overvejelser om risk mig, fordi jeg synes, at for eksempel banker slipper for nemt om ved at kvantificere risk på finkalibrerede skalaer. En ting kan vi måske nok dele syn på, at jo flere år man holder en stor, solid aktie, jo mindre behøver man at bekymre sig om prissætningen.

RaderaTack for henvisningerne. Glæder mig til at læse dem med friske øjne.

Om vi tänker metaforer tror jag att jag ser marknaden mer som ett samhälle än en maskin. Sedan kan man ju fundera på hur samhällen fungerar (eller ibland inte fungerar) med allt från kollektiva beteenden till regler och infrastruktur.

RaderaFama and French undersøgelsen var noget af en stærk teoretisk cocktail for mig. Sendte en venlig tanke til min gamle psykologi professor, som i lignende diskussioner roligt fremhævede, at selvom en teori ikke svarer til virkeligheden 1:1, så er det vældig praktisk at have en teori - når man praktiserer.

RaderaStudier af varians over mindre end tyve år er ikke så relevante for en hard-nose buy-'n-holder som jeg. Vi synes jo, at det er rart, at få ulykkerne på lang afstand, så omridset bliver blødere og billedet flyder ud. Smerten viskes væk. Ved så ikke om denne artikel er noget for dig:

http://usatoday30.usatoday.com/money/perfi/stocks/2011-06-08-stocks-long-term-investing_n.htm

Med hensyn til Berman og Heller, så synes jeg, at der er vældig god evidens for deres pointe. Buffett er godt på vej til at vinde sit store 10-årige væddemål med en aktiv forvalter, og de undersøgelser, jeg har set (FCA market study, SPIVA scorecard) peger alle meget stærkt i samme retning. Det har dog stort set ingen betydning haft for de valg, som samfundet af danske investorer træffer.

Alligevel ville det da være dumt at påstå, at det du gør, overhovedet ikke kan lade sig gøre. I teorien kan en humlebi jo heller ikke flyve, men I flyver jo fint alligevel. :)

Tack för referensen! Själv tror jag man kan hitta underskattad tillväxt om man går ner i bolagsstorlek. Men för att också inte gå ner i kvalitet behöver man ett bredare urval än Sverige/Norden. Har hittat fantastiska bolag i Kanada och Sydafrika, men även i Sverige (särskilt Vitec).

SvaraRaderaEn vanlig fondförvaltare i Asien eller Sydafrika börjar med att screena bort de med lite sämre likviditet. Där finns ett stort case om man själv istället börjar sålla i den skara bolag som (ännu) är för små för fonderna att köpa in sig i. Kolla tex på Famous Brands, Savaria eller Ekadharma International så ser du vad jag menar :)

Det är spännande. Utmaningen för den som agerar på långa avstånd är förstås governancefrågorna men är priset tillräckligt lågt så...

RaderaVet att du tidigare ägt GE. Vad tror du om att plocka in den igen? Dagens kurs ligger på 28USD

SvaraRaderaJag tycker att GE är en spännade mix av SKF och ABB (nu när de rendolat bort från konsument och finans). I många delar ett mer välskött bolag än t.ex SKF.

RaderaKanske lite sent i deras konjuntkur? Priset studsar jag väl egentligen inte på.